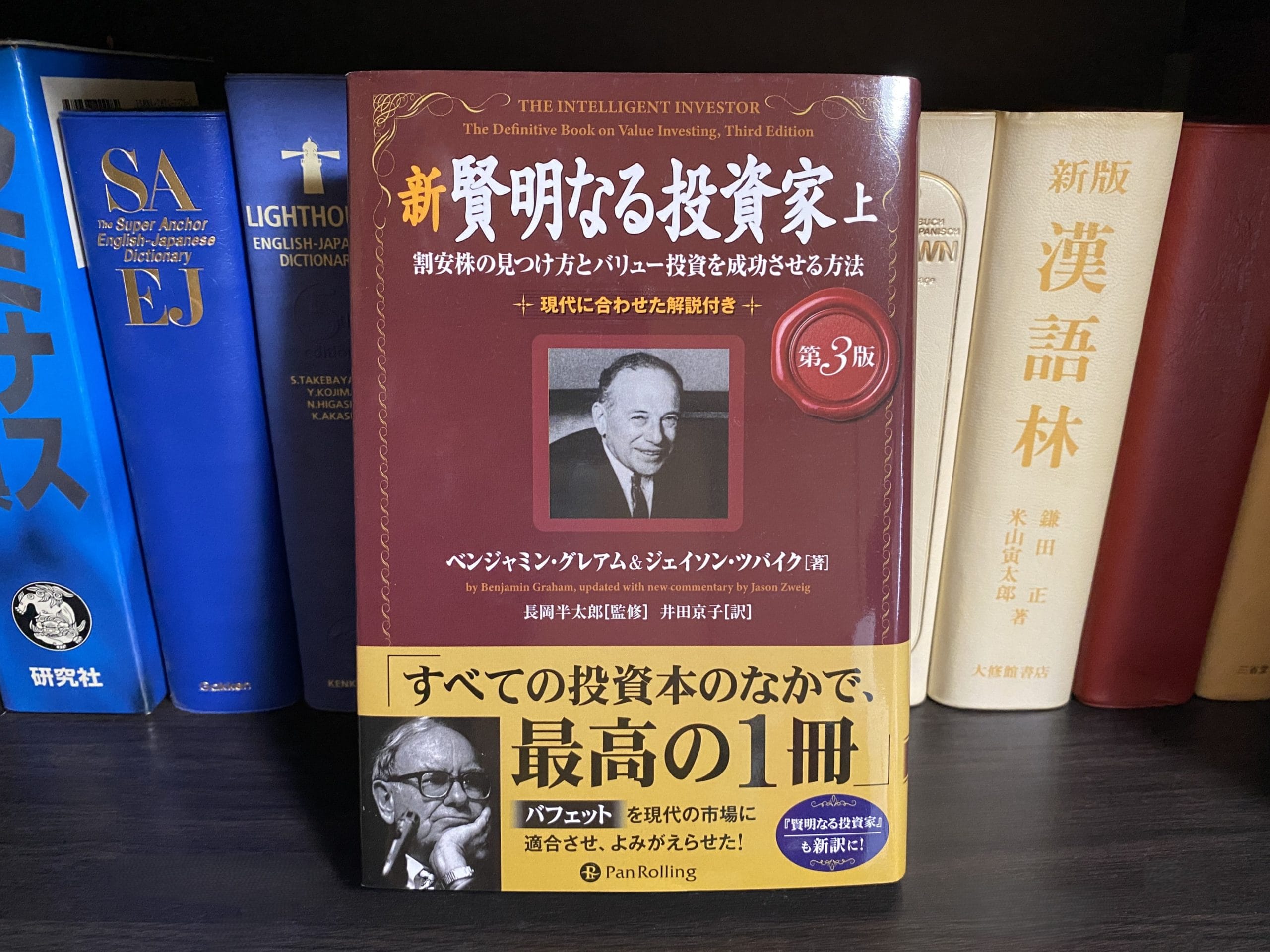

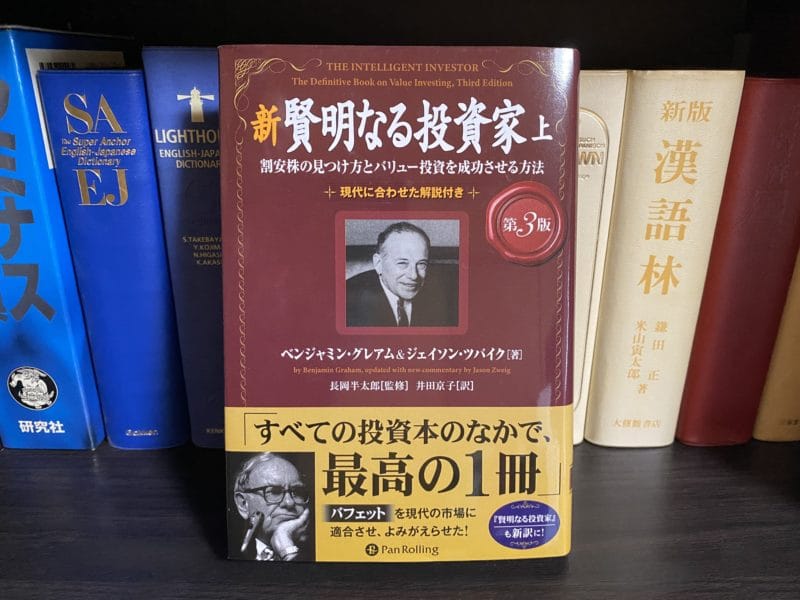

- 書籍紹介

- ベンジャミン・グレアムの略歴・経歴

- ジェイソン・ツバイクの略歴・経歴

- 『新 賢明なる投資家』の目次

- 『新 賢明なる投資家』の概要・内容

- 『新 賢明なる投資家』の要約・感想

- 投資における最大の敵は己自身(上巻)

- 未来予測を捨てる合理的な戦略

- 知性の枠組みと感情管理の重要性

- 驚異的な知性と規律を持つ天才

- 大衆から離れて規律を守る哲学

- 一貫性のある測定可能な行動

- 心理的な課題に向き合う重要性

- 優れた判断力を支える七つの特徴

- 流行を避けて確実性を守る防衛術

- 苦労なくして富を維持できない理由

- 貨幣錯覚とインフレの現実的対処

- 国際的な分散とインフレへの備え

- インフレ連動債と多角的な資産防衛

- 予測の無駄と自己コントロール

- 知的労力の量で決まる期待リターン

- 自分自身を適応させる柔軟な姿勢

- 分散と配当による堅実な選択

- 経験と気質で決まる投資の成果

- リスクの再定義と価値の純粋な損失

- 大規模企業の基準と時価総額

- 知識の限界を認める謙虚な姿勢

- 長期的視点で得られる真の富

- 獲得本能を抑える冷静な市場分析

- リスクに見合う労力と学びの姿勢

- 市場の歪みを見極める理想の選択

- 妥協のない知識の探求と専門性

- 膨大なデータによる歴史的分析

- 失敗を認めて改善し続ける勇気

- 卓越性を追求する困難への挑戦

- 有形資産価値に基づく堅実な判断

- 不当な下落を利用する冷静な視点

- 価格変動に惑わされない真の目的

- 感情の波に飲まれない簡単なモットー

- 集団心理がもたらす危険な興奮

- 没個性化を防ぐ独立した思考

- インデックスファンドの強力な優位性

- 長期的な配当実績の絶対的価値(下巻)

- 長期保有を支える具体的な理由

- 七つの基準による厳格な企業評価

- 過大評価が招く致命的な破綻

- 市場の不条理と価値の逆転現象

- 割安株探しの困難さと市場の現実

- 生涯の投資機会を厳選する思考法

- 行動を控えて市場の狂気を待つ

- キャッシュフローと収益性の指標

- 基礎から学ぶ規律が生む深い洞察

- 市場の神と自己理解の厳格な掟

- 鉄道の営業比率から学ぶ効率性

- 歴史を知り本質を見極める知恵

- 好景気に潜む質の悪い資産の罠

- 四つのビジネス原則に基づく成功

- 安全域の公式と基本的な考え方

- 安全域の正式な定義と金利の影響

- 合理的な柔軟性と正しい思考の修正

- 怒りの感情に潜む間違いのサイン

- 価格と価値にのみ焦点を合わせる

- 知能指数とは無関係な深い理解

- リスクを極限まで抑える圧倒的優位

- 複雑な数学が招く不確実性のパラドックス

- 中庸を行く安全で賢明な選択

- 安全性分析による堅固な資産形成

- 総論:人間の本性に迫る不朽の名著

- 書籍紹介

- 関連書籍

書籍紹介

- 投資の最大の敵は自分自身であり、欲望・恐怖・群集心理をコントロールする精神的な成熟こそが成功の基盤。

- 未来予測や投機を捨て、安全域を確保した長期的な価値投資を実践し、知的労力と規律で堅実に資産を築く。

- 好奇心・独立心・忍耐などの七つの特徴を持ち、大衆から離れた冷静な分析で割安株を選び、インデックスファンドや分散投資も活用。

- 市場の歪みや人間の本性を深く理解し、謙虚さと柔軟性を保ちながら中庸の道を歩むことで、長期的に真の富を獲得。

ベンジャミン・グレアムの略歴・経歴

ベンジャミン・グレアム(Benjamin Graham、1894年~1976年)

アメリカの経済学者、投資家。

「バリュー投資の父」「ウォール・ストリートの最長老」とも。ウォーレン・バフェット(Warren Edward Buffett、1930年~)の師。

イギリスのロンドンに生まれる。1895年、1歳の時にアメリカへ移住。コロンビア大学を卒業。証券会社での勤務を経て、投資会社グレアム・ニューマン社を設立。

ジェイソン・ツバイクの略歴・経歴

ジェイソン・ツバイク(Jason Zweig、1959年~)

アメリカの金融ジャーナリスト。

コロンビア大学を卒業。ヘブライ大学エルサレム校で中東の歴史と文化を学ぶ。後にタイム誌やフォーブス誌、マネー誌、ウォール・ストリート・ジャーナルなどに寄稿。ベンジャミン・グレアム『賢明なる投資家』の改訂版を編集。

『新 賢明なる投資家』の目次

『新 賢明なる投資家・上』

監修者まえがき

改訂版への序文 ウォーレン・バフェット

ベンジャミン・グレアムについて ジェイソン・ツバイク

まえがき――本書の目的

第1章 投資と投機――賢明なる投資家が期待できる結果

第2章 投資家とインフレ

第3章 株式市場の一〇〇年の歴史――一九七二年初めの株価

第4章 防衛的な投資家のための一般的なポートフォリオ戦略

第5章 防衛的な投資家と株

第6章 積極的な投資家のポートフォリオの方針――消極的なアプローチ

第7章 積極的な投資家のためのポートフォリオの方針――プラスの面

第8章 投資家と市場の変動

第9章 投資ファンドへの投資

第10章 投資家とアドバイザー

『新 賢明なる投資家・下』

第11章 一般投資家のための安全性分析

第12章 EPSについて考慮すべきこと

第13章 上場企業四社の比較

第14章 防衛的な投資家の株の選択

第15章 積極的な投資家の銘柄選択

第16章 転換証券とワラント

第17章 極めて教訓的な四つの事例

第18章 八組の企業比較

第19章 株主と経営陣――配当方針

第20章 「安全域」――投資家の中心的な概念

あとがき

付録

一.グレアム・ドット村のスーパー投資家たち ウォーレン・バフェット

二.株の新たな投機性 ベンジャミン・グレアム

三.投資対象としてのハイテク企業

謝辞 ジェイソン・ツバイク

監修者あとがき

『新 賢明なる投資家』の概要・内容

上巻は、2025年8月3日に第一刷が発行。パンローリング。434ページ。ハードカバー。127mm×188mm。四六判。

副題は「割安株の見つけ方とバリュー投資を成功させる方法」。

下巻は、2025年9月3日に第一刷が発行。パンローリング。452ページ。ハードカバー。127mm×188mm。四六判。

上巻の序文、下巻の付録には、アメリカの投資家であり、ベンジャミン・グレアムの弟子のウォーレン・バフェット(Warren Edward Buffett、1930年~)の文章が掲載。

監修は、長岡半太郎(ながおか・はんたろう)。訳者は、井田京子(いだ・きょうこ)。

『新 賢明なる投資家』の要約・感想

- 投資における最大の敵は己自身(上巻)

- 未来予測を捨てる合理的な戦略

- 知性の枠組みと感情管理の重要性

- 驚異的な知性と規律を持つ天才

- 大衆から離れて規律を守る哲学

- 一貫性のある測定可能な行動

- 心理的な課題に向き合う重要性

- 優れた判断力を支える七つの特徴

- 流行を避けて確実性を守る防衛術

- 苦労なくして富を維持できない理由

- 貨幣錯覚とインフレの現実的対処

- 国際的な分散とインフレへの備え

- インフレ連動債と多角的な資産防衛

- 予測の無駄と自己コントロール

- 知的労力の量で決まる期待リターン

- 自分自身を適応させる柔軟な姿勢

- 分散と配当による堅実な選択

- 経験と気質で決まる投資の成果

- リスクの再定義と価値の純粋な損失

- 大規模企業の基準と時価総額

- 知識の限界を認める謙虚な姿勢

- 長期的視点で得られる真の富

- 獲得本能を抑える冷静な市場分析

- リスクに見合う労力と学びの姿勢

- 市場の歪みを見極める理想の選択

- 妥協のない知識の探求と専門性

- 膨大なデータによる歴史的分析

- 失敗を認めて改善し続ける勇気

- 卓越性を追求する困難への挑戦

- 有形資産価値に基づく堅実な判断

- 不当な下落を利用する冷静な視点

- 価格変動に惑わされない真の目的

- 感情の波に飲まれない簡単なモットー

- 集団心理がもたらす危険な興奮

- 没個性化を防ぐ独立した思考

- インデックスファンドの強力な優位性

- 長期的な配当実績の絶対的価値(下巻)

- 長期保有を支える具体的な理由

- 七つの基準による厳格な企業評価

- 過大評価が招く致命的な破綻

- 市場の不条理と価値の逆転現象

- 割安株探しの困難さと市場の現実

- 生涯の投資機会を厳選する思考法

- 行動を控えて市場の狂気を待つ

- キャッシュフローと収益性の指標

- 基礎から学ぶ規律が生む深い洞察

- 市場の神と自己理解の厳格な掟

- 鉄道の営業比率から学ぶ効率性

- 歴史を知り本質を見極める知恵

- 好景気に潜む質の悪い資産の罠

- 四つのビジネス原則に基づく成功

- 安全域の公式と基本的な考え方

- 安全域の正式な定義と金利の影響

- 合理的な柔軟性と正しい思考の修正

- 怒りの感情に潜む間違いのサイン

- 価格と価値にのみ焦点を合わせる

- 知能指数とは無関係な深い理解

- リスクを極限まで抑える圧倒的優位

- 複雑な数学が招く不確実性のパラドックス

- 中庸を行く安全で賢明な選択

- 安全性分析による堅固な資産形成

- 総論:人間の本性に迫る不朽の名著

投資の世界には数多くの書籍が存在するが、その中でも特筆すべき名著がある。

それがベンジャミン・グレアム(Benjamin Graham、1894年〜1976年)とジェイソン・ツバイク(Jason Zweig、1959年〜)による『新・賢明なる投資家』である。

本書は、単なる金融のテクニックを解説したものではなく、人間の心理や歴史的な市場の動きを深く洞察した哲学書のような趣を持っている。

今回は、この歴史的な名著から重要な教訓を抜き出し、投資という行為の真髄について詳細に読み解いていきたい。

投資における最大の敵は己自身(上巻)

この本が長く読み継がれる理由は、単なる技術論にとどまらない深い人間洞察があるからである。

安全域という概念に基づいた投資理論と並び、本書で繰り返し強調されている「投資家にとって最大の問題で最大の敵は、投資家自身である」という洞察には、今なお深い示唆を感じずにはいられない。(P.1「(上巻)監修者まえがき」)

投資の成否を分ける最大のキーポイントは、自分自身の内面にある。

何事においても当てはまる真理であるが、特に金融市場という冷酷な環境ではそれが顕著になる。

欲望や恐怖といった原始的な感情をいかに制御できるかが、長期的な成果を左右するからである。

外部の経済指標や企業の業績以上に、己の心の動きを観察し、客観的に評価する力が求められる。

知性だけでなく、精神的な成熟こそが賢明な判断を下すための確固たる基盤となるのである。

未来予測を捨てる合理的な戦略

多くの人が誤解しているが、市場の未来を正確に当てることは誰にもできない。

投資とは、未来を予測することでも、市場を出し抜くことでも、ましてや「良い銘柄」を探すことでもない。それは、個人の事情に応じて明確なゴール(資金使途)を定め、そこから逆算して妥当な戦略と手段を選択し、不要なリスクを避けながら、冷静かつ合理的に継続する長期的行動である。(P.1「監修者まえがき」)

投資の定義とは、自らの設定した資金的な目標に対して、不要なリスクを避けて、冷静で合理的に継続する長期的行動である。

決して短期的な利益を追い求めるものではなく、何十年という単位で物事を考える必要がある。

しかも、不確実な未来の予測でもなく、隠れたお宝銘柄を探すゲームでもないという事実は、しっかりと押さえておかなければならない。

自分の人生設計に基づき、逆算して戦略を立てるというアプローチがここでは求められている。

知性の枠組みと感情管理の重要性

成功するためには、複雑な方程式を解く能力よりも、自らを律する能力が必要になる。

必要なのは、意思決定のためお適切かつ知的な枠組みと、感情がその枠組みをむしばまないようにする能力である。(P.13「改訂版への序文」)

これは、歴史上最も成功した投資家の一人であるウォーレン・バフェット(Warren Buffett、1930年〜)が寄せた序文の言葉である。

生涯を通じて投資で成功するために必要なことは、知的な枠組みの構築と、それを維持する感情の管理に尽きる。

極端に高い知能指数も、事業に関する人並み外れた特殊な洞察力も必要ないと彼は語っている。

大切なのは、一度決めた合理的なルールを、市場がパニックに陥った時でも守り抜く精神的な強さなのである。

驚異的な知性と規律を持つ天才

著者の生い立ちを知ることで、その思想の背景にある深い教養を理解することができる。

彼は一七歳でコロンビア大学に入学した。実はその前年に入学できたはずだったが、大学の書類の不手際で一年遅れた。入学すると、二年半で単位を取得し、学年二位の成績で卒業した。コロンビア大学は、卒業前から彼に哲学と数学と英語学の三つの学部教員職を提示したが、父の死後、苦労して育ててくれた母を支えるため、より給料の高いウォール街の仕事に就いた。(P.18「ベンジャミン・グレアムについて」)

実際には、十六歳という若さで名門コロンビア大学に入学できるほどの実力を持っていたということである。

その上、哲学、数学、英語学という全く異なる三つの分野で教員職のオファーがあったというから驚きである。

非常に面白い組み合わせであるが、やはり数学的な論理的思考が得意であったことは、彼の理論の土台を形成している。

数字に強いという特性は当然重要であるが、それに加えて哲学的な人間探求の視点を持っていたことが、彼を特別な存在に押し上げたのだろう。

大衆から離れて規律を守る哲学

市場で生き残るためには、周囲の人々と同じ行動をとっていてはならない。

大衆の上を行くためには、大衆から離れる必要がある。賢明なる投資家になるためには、規律を守り、みんなとは違う考え方をする必要がある。(P.20「ベンジャミン・グレアムについて」)

規律と、大衆から離れた独立した考え方を持つことは、非常に格好良い生き方である。

群集心理に流されず、自分の頭で考え抜くことは、簡単なようでいて極めて難しい。

歴史的に見ても、大衆が熱狂している時こそ、最も危険なバブルが形成される時期である。

だからこそ、孤独を恐れずに自らの分析を信じ抜く強靭な精神が求められるのである。

一貫性のある測定可能な行動

投資と投機の違いを明確に理解することが、第一歩となる。

グレアムは、四つの優れた原則を提示している。

・売買しなければ投資家にはなれないが、投資することもなく売買することはできる

・株式とは単なるティッカーシンボルでもスマートフォンに表示される電光掲示板でもなく、株価とは関係のない基本的な価値を有する事業の所有権である

・市場価格はほとんどの時期はおおよそ正しいが、間違っている時は大きく間違っている可能性がある

・ほとんどの投資家は、もし自分が正しければいくら儲かるかということばかりに注目し、間違った場合にいくら失うかを考えないという間違いを犯す(P.21~抜粋「ベンジャミン・グレアムについて」)

一貫した測定可能な判断基準で売買を行えば、それは投資と呼ばれる立派な行為になる。

そうでない感情的な売買であれば、それは単なる投機、つまりギャンブルに過ぎない。

表面的な株価の動きではなく、裏側にある事業内容そのものを経営学的な視点で調査することが不可欠である。

強欲で価格が上がり、恐怖で価格が下がるという市場の性質を、彼は「ミスターマーケット」という架空の人物として表現した。

その激しい上下の動きに、私たちの感情は決して動かされてはいけないし、常に冷静でなければならない。

利益のプラス面だけでなく、マイナス面のリスクも事前に計算しておくことが、安全域という重要な考え方につながる。

心理的な課題に向き合う重要性

何度でも繰り返される主題が、自分自身の心の中にある。

実際、投資家にとって最大の問題で、最大の敵は、投資家自身のなのである(「親愛なる投資家たちよ、問題は星の位置でも、買った株でもなく、私たち自身なのである……」)。(P.33「まえがき」)

この本全体を通じて繰り返し主張されるのが、投資家自身の心理や精神状態が一番の課題だという事実である。

私たちは無意識のうちに、自分に都合の良い情報を集めたり、恐怖から逃げ出したりする性質を持っている。

これは本当に気を付けなければならない、人間という生物の根本的な欠陥とも言える部分である。

市場の暴落時など、心が揺れ動く時こそ、この言葉を思い出して自らを戒める必要がある。

優れた判断力を支える七つの特徴

長期的な成功を収める人々には、共通する資質がある。

優れた投資家の七つの特徴

・好奇心

・猜疑心

・独立心

・謙虚さ

・規律

・忍耐

・勇気(P.45~抜粋「まえがき 解説」)

常に生涯学習者であり続け、知っているつもりになって思考を停止させない好奇心が不可欠である。

世の中にうまい話は無いという猜疑心を持ち、他者の意見に依存しない独立心も重要になる。

過去の成功に慢心しない謙虚さを持ち、直感に頼らずに規律を守り抜く姿勢が求められる。

長期的思考に基づく忍耐力を持ち、大衆と逆行する勇気ある行動をとらなければならない。

それぞれ言葉にすれば当たり前のことばかりであるが、これら七つの要素をいつでも発揮できるようにしておくことは困難を極める。

だからこそ、日常の中で一つずつを大切にし、意識的に習慣化させておくことが大切なのである。

流行を避けて確実性を守る防衛術

魅力的な話には、常に裏があることを忘れてはならない。

株の配当や値上がりと比べて、優良債券の金利と元本の支払いははるかに保護されているため、より確実であるという事実を見失ってはならない。(P.58「第1章 投資と投機――賢明なる投資家が期待できる結果」)

株式の魅力的なリターンに目を奪われがちだが、債券という手堅い資産の役割も同時に学んでいく必要がある。

元本が保護される確実性は、資産運用において強力な防波堤となるからだ。

投資家は、すぐに儲かるとして勧められる新規公開株や「流行」の銘柄を買っても平均以上の結果を期待できない。そして、長期的に見ればほぼ確実に逆になる。(P.60「第1章 投資と投機――賢明なる投資家が期待できる結果」)

新規公開株や世間の流行からは、意識して距離を置くべきである。

この文章には、何回警告しても価値があることだから繰り返しておくという、著者の強い前置きまで付けられている。

メディアがもてはやす流行の銘柄に流されず、自分自身でしっかりと賢明な分析をしてから資産を投じなさいという厳しい教えである。

苦労なくして富を維持できない理由

簡単に手に入るものは、簡単に失われてしまうのが世の常である。

投資における数少ない普遍的なルールの一つが、「お金を苦もなく稼げるとき、それを維持するのは極めて難しい」ということである。(P.87「第1章 解説」)

これは、苦労せずに手に入れた利益を維持するのは不可能に近いという意味を含んでいる。

同時に、そもそも正当な手段で「苦もなく稼げる」状況など、基本的には存在しないということでもある。

もちろん、肉体的に非常に苦しい労働が必要だという話でもない点には注意が必要である。

ただ、何の知的努力もせずに楽に稼ぐことはできず、適切な難易度と向き合う必要があるということだ。

必ず他の誰かが気が付くから、直ぐに是正され、平均化していくのである。

だからこそ、適切な難易度が常に必須となる。

これは金融の世界に限ったことではなく、人生のあらゆる側面に通じる普遍的な真理であるように思える。

貨幣錯覚とインフレの現実的対処

お金の額面だけを見ていては、真の価値を見誤ることになる。

賢明なる投資家になるためには、貨幣錯覚にあらがわなければならない。予想リターンから妥当なインフレ率を差し引いて、常に現実的な期待をしてほしい。(P.111「第2章 解説」)

お金の数字の大小だけに目を奪われるのではなく、デフレやインフレといった貨幣価値の変動も常に気にしなければならない。

物価が上昇すれば、相対的にお金の価値は目減りしていくという経済学の基本原則である。

インフレ率を考慮して実質的なリターンを計算することで、ようやく本当のお金の価値が見いだせるようになる。

国際的な分散とインフレへの備え

一つの国に資産を集中させることは、目に見えないリスクを抱えることである。

生活費の変動は時期や国よって違うため、株のポートフォリオの大きな部分を自国以外の上場株にしておくことは理にかなっている。そうすれば、インフレで価値が急落しない資産からリターンを得ることができる。(P.119「第2章 解説」)

理屈や理論的に考えれば、国際的な分散は極めて合理的な選択である。

この考えを現代の環境に当てはめると、全世界の株式市場を対象としたインデックスファンドを購入するのが最適解となる。

企業分析に長けた有能な人物であれば、それぞれ個別の企業を調査して購入する道もあるだろう。

実際、著者の弟子であるバフェットであれば、徹底的な調査に基づき、優良な個別株を厳選して選ぶはずである。

インフレ連動債と多角的な資産防衛

金融資産だけでは、完全な防御を構築することはできない。

要するに、一つの資産で生活費の上昇を完全に防御することはできない。しかし、株のポートフォリオに、相当量のインフレ連動債を追加することで、金融資本の守りをより強固にできる。もちろん、人的資本や物理的な資本もあなたを守ってくれる。(P.122「第2章 解説」)

株式と債券の適切なバランスを保つことが、資産防衛の基本となる。

現代であれば、これらの資産配分も低コストのインデックスファンドで手軽に解消できるようになった。

しかし金融資産に加えて、豊かな交友関係や自分自身の能力、専門的な知識といった「人的資本」も磨かなければならない。

さらに、土地や生産設備などといった「物理的な資本」を持つことも、不確実な時代を生き抜く強力な盾となるのである。

予測の無駄と自己コントロール

未来を知ろうとする努力は、往々にして徒労に終わる。

知ることができないことを予測するような無駄な努力はやめ、自分でコントロールできことはほとんどないことを受け入れるほうが、はるかに多くのことがコントロール可能になる。そうすれば、自分でコントロールできることについて判断する方針や手順を確立することができる。(P.156「第3章 解説」)

市場の動きを正確に予測することは不可能であるという、非常に素晴らしい考え方である。

自分が世界や経済に対して制御できることはほとんどないという現実を、まずは謙虚に受け入れることが重要である。

だからこそ、唯一制御できる対象である「自分自身の行動」に焦点を当てて、しっかりと管理しなければならない。

その地道な行動の積み重ねから、自分で制御できる範囲の判断方針や具体的な手順を明確化できるという主旨である。

自分にはコントロールできない変数が多いという前提を受け入れることは、心の平穏を保つためにも大いに役立つ。

知的労力の量で決まる期待リターン

利益はリスクの対価ではなく、注ぎ込んだ知性の対価である。

目指すリターンは、投資に費やすことができる知的労力の量によって決まる。最小限のリターンを得るのは安全で心配のない投資を望むパッシブ投資家で、最大のリターンを得るのは最大限の知性とスキルをつぎ込む機敏で積極的な投資家である。(P.157「第4章 防衛的な投資家のための一般的なポートフォリオ戦略」)

一般的に、リターンは負ったリスクの大きさに比例すると考えられがちだが、賢明なる人々の考え方は根本的に違う。

得られるリターンは、費やした知的労力の量によって決まるという彼の主張は、真理である。

無謀なリスクを取るのではなく、企業を深く理解するための知的労力をしっかりと費やすべきなのだ。

それはつまり、知的労力を発揮するための時間を、日常生活の中で確実に確保しておくこととも言える。

財務諸表を読み解き、事業の将来性を分析し、経営陣の誠実さを確認するという、地道な作業をしろという話である。

リスクの大小とは関係なく、ひたすらに学習し、勉強し、可能であれば現地に赴いて事実を確認することが求められる。

自分自身を適応させる柔軟な姿勢

外部環境が変わったならば、自らを変化させるしかない。

「起こることはコントロールできないから、私は自分自身をコントロールする。起こったことが私に適応しないときは、私がそれに適応する」――ミシェル・ド・モンテーニュ(モンテーニュ著『モンテーニュ随想録』)(P.177「第4章 解説」)

フランスの哲学者であるミシェル・ド・モンテーニュ(Michel de Montaigne、1533年〜1592年)の言葉は、時代を超えた説得力を持っている。

自分を取り巻く出来事を制御するのではなく、自分自身をコントロールし、環境に適応させるという柔軟な思想である。

過酷な市場環境を生き残るためには、そのように自らを変化させるしか方法はないのだろう。

自分の長期的な目的を達成させるためには、世界に対する固定観念を捨て去る必要があるのだ。

分散と配当による堅実な選択

保守的な資産運用においては、明確なルールが存在する。

防衛的な投資家のポートフォリオに組み込む株の選択は比較的簡単で、次の四つのルールに従えばよい。

①極端な分散は避け、適度に分散する。

②投資先は、規模が大きく、有名で、保守的な財務体質の企業を選ぶ。

③投資先は、長期で継続的な配当実績のある企業を選ぶ。

④買うときは、例えば過去七年分の平均収益を参考にして買値の上限を決める。(P.194「第5章 防衛的な投資家と株」)

分散投資については、少なすぎず多すぎない、最低でも十銘柄、最大で三十銘柄ほどの適度な範囲が推奨される。

さらに、二十年以上の長期にわたる継続的な配当実績を持つ企業を選ぶことで、財務の安定性を確認できる。

買値の上限については、過去の平均収益の二十五倍、あるいは直近十二カ月の二十倍を超えない水準に設定することが望ましい。

インフレ率も考慮に入れながら、世間の流行に惑わされることなく、純利益に対する株価の倍率(PER)を厳しくチェックすべきだ。

株価が割高な水準にあれば、いかに優良企業であっても購入を見送る勇気が必要となる。

防衛的に資産を守りたいのであれば、将来の成長への期待だけで価格が跳ね上がっている成長株には手を出さない方が無難である。

経験と気質で決まる投資の成果

資金の多寡ではなく、人としての器が結果を左右する。

買うべき株とその期待リターンは、投資家の資金量ではなく、投資に必要な資質である知識、経験、気質によって決まる。(P.202「第5章 防衛的な投資家と株」)

この観点から言えば、自己の資質を磨くために、若いうちから少額でも実践を始めるのが良いだろう。

実践を積めば必ず失敗を経験するが、失敗からの立ち直りは若い時期の方が速く、精神的なダメージにも耐えやすいからだ。

だからこそ、書籍から学び続け、実際の市場で経験を積み、自らの気質や性格の偏りを客観的に知ることが重要になる。

己を知った上で、冷静な心境を保ちながら市場と長く付き合っていくことが、最終的な果実を得るための絶対条件となる。

リスクの再定義と価値の純粋な損失

言葉の定義が曖昧だと、思考そのものが濁ってしまう。

このような混乱を避けるためには、リスクの概念を価値の損失のみに適用すればよい。(P.203「第5章 防衛的な投資家と株」)

リスクという言葉の定義が人によってブレると、深刻な混乱が生じやすくなる。

現代の金融工学や数学的なアプローチでは、リスクを平均からの価格変動の大きさである「ボラティリティ」として定義している。

しかし著者は、そのような複雑な概念ではなく、単純に「価値が永遠に失われること」のみをリスクと呼べば良いと提言している。

一般的な変動幅の定義では、上振れする「収益」も下振れする「損失」も同じリスクとして扱われてしまうからだ。

著者が再定義した基準に従えば、リスクとは純粋な「損失」の可能性だけとなり、一般の人々にも直感的に分かりやすくなる。

大規模企業の基準と時価総額

安定した企業を見極めるための、具体的な規模の目安がある。

注14 今日のアメリカ市場で大規模と言えるのは、株の価値総額(または「時価総額」)が一五〇億ドル以上か、純資産と年間収益がそれぞれ五〇億ドル以上と一〇〇億ドル以上の企業である。(P.209「第5章 防衛的な投資家と株」)

この数字を現在の日本の経済規模や為替に当てはめると、時価総額が約一兆五千億円以上の規模になる。

あるいは、純資産が五千億円以上であり、なおかつ年間収益が一兆円を超えるような巨大企業のことである。

日本市場において身近な感覚で言えば、時価総額が一兆円を超えているか、市場全体の時価総額上位百銘柄に入るような企業群だ。

会社法における大会社の定義である資本金五億円以上、もしくは負債二百億円以上という基準よりも、はるかに厳格なハードルである。

これほど強固な財務基盤と事業規模を持つ企業であれば、一時的な不況が訪れても容易に倒産することはないだろう。

知識の限界を認める謙虚な姿勢

真の知性とは、自らの無知を自覚することから始まる。

逆説的だが、人は専門性が高まれば、「知らない」「場合による」と言うことが多くなり、よく分かっていないのに言い切る人よりも知識がないように見えてしまう。しかし、自分の知識の限界を認めている人の話こそ耳を傾けてほしい。(P.225「第5章 解説」)

これは学問の世界でもビジネスの世界でも通じる、非常に大切な視点である。

特に誠実な学者や研究者ほど、断定的な表現を避けて条件付きの慎重な言い回しをする傾向がある。

複雑な事象に対して安易な答えを出さず、自らの限界を認める謙虚な姿勢にこそ、真の信頼性が宿るのである。

長期的視点で得られる真の富

一時的な快楽を犠牲にしてでも、守るべき原則がある。

大衆に従うよりも、グレアムの方針に従ってほしい。そうすれば、短期的に楽しみを逃すことはあるかもしれないが、長期的にはより多くの富を構築することができる。(P.228「第5章 解説」)

周りの人々が投機的な熱狂で短期間に大儲けしている時、一人だけ保守的なルールを守るのは退屈に感じるかもしれない。

しかし、著者の構築した歴史的な検証に耐えうる方針を固く信じて従うべきなのだ。

短期的なスリルや楽しみを逃したとしても、長い年月をかければ、結果的に誰よりも強固な富を構築できるのである。

獲得本能を抑える冷静な市場分析

市場全体が熱を帯びると、人間の判断力は著しく低下する。

株式市場全体で素早く大きな利益が得られるのを目にすると、一般投資家は獲得本能が鋭くなり、批判能力が下がるからだ。(P.239「第6章 積極的な投資家のポートフォリオの方針――消極的なアプローチ」)

平時であれば、一般の人々はリスクの低い大企業の資産を好んで保有しようとする。

しかし、市場全体が右肩上がりで盛り上がっていると、人間の生物的な獲得本能が刺激され、論理的な批判能力が失われてしまう。

その熱気に浮かされて、普段なら絶対に見向きもしないような、下落リスクの高い中小企業の危うい資産を購入してしまう傾向が強い。

市場が過熱し、誰もが利益を自慢し始めた時こそ、冷水を浴びたように冷静になって企業分析を行わなければならないのである。

リスクに見合う労力と学びの姿勢

特別な見返りを求めるならば、特別な代償を払わなければならない。

平均以上のリターンを得たいならば、それに見合うリスクをとり、追加的な時間と労力をつぎ込む必要がある。近道があると思うならば、それはかなり考えが甘い。(P.265「第6章 解説」)

この指摘はあまりにも正論であり、真っ当過ぎて耳が痛くなるほどである。

しかし、こうした基本原則は人間が欲に目が眩むとすぐに忘れてしまうため、常に座右の銘として心に刻んでおくべきだ。

楽をして儲かる魔法など存在せず、絶え間なく勉強し、新しい情報を吸収し、深い分析を続けることしか道はない。

その地道な知的労働を何十年も継続できる者だけが、平均を超える果実を手にすることができるのである。

市場の歪みを見極める理想の選択

真の価値と価格の乖離を見つけることが、利益の源泉となる。

つまり、理想的な組み合わせは、大手有名企業で、過去の平均株価と平均PERをかなり下回っている株ということになる。(P.281「第7章 積極的な投資家のためのポートフォリオの方針――プラスの面」)

この結論の前提として、過去十年以上にわたって収益が安定して成長していることなどの財務的な条件も加えられている。

これらの条件を抽象化して捉えれば、市場参加者の恐怖や誤解によって生じた「価格の歪み」を見つけ出せという教えである。

本来の価値を維持しているにもかかわらず、何らかの理由で不当に安く放置されている優良な対象を探し出すのだ。

妥協のない知識の探求と専門性

プロフェッショナルと対等に渡り合うための覚悟が必要だ。

積極的な投資家は、証券価値について証券会社に匹敵するほどの相当な知識を持っていなければならない。(P.289「第7章 積極的な投資家のためのポートフォリオの方針――プラスの面」)

著者は、専門家に任せる消極的な姿勢か、自ら専門家と同等の知識を持つ積極的な姿勢か、その二つに一つしか道はないと説く。

中途半端な知識で市場に参加するという妥協は、絶対に許されないという意味でもある。

一般の人々には、基本的にはインデックスファンドなどを利用した消極的なスタイルを推奨しているのだろう。

もし自らの判断で能動的に立ち向かいたいのであれば、彼が著した専門書『証券分析』も読破し、徹底的に学ぶ覚悟が必要なのである。

膨大なデータによる歴史的分析

一時的な現象に惑わされないための、長期的な視点の持ち方。

注3 グレアムが過去の分析をするときは、通常は五〇年分のデータを用いていた。(P.295「第7章 積極的な投資家のためのポートフォリオの方針――プラスの面」)

半世紀という途方もない期間の経済データを分析し、そこから普遍的な法則を導き出しているのである。

短期的な数年間のチャートの動きなどではなく、歴史的な景気循環をすべて包含するほどの情報の量が、彼の理論の正当性を裏付けている。

人間の心理や経済のサイクルを理解するためには、やはり圧倒的な事実の蓄積とデータ量が正義なのだと思い知らされる。

失敗を認めて改善し続ける勇気

無傷で済む戦いなどなく、傷跡から学ぶ姿勢が問われる。

リスクのない投資などあり得ないし、リスクをとるということは必ず間違いを犯すということである。しかし、自分の間違いを認めなければ、そこから学ぶこともできない。間違いを分析することによってのみ、方針と手順を改善し続けていくことができる。(P.306「第7章 解説」)

もちろん、初めから間違いや失敗は無い方が精神的にも経済的にも良いに決まっている。

しかし、不確実な未来に対して行動を起こせば、どれほど慎重に分析しても、間違いや失敗は必ず発生する。

その避けられない過ちを素直に受け止められる環境と、己の非を認める強靭な精神力が不可欠なのだ。

何故間違えたのかを冷徹に分析する能力があって初めて、自分のルールを改善し、未来へと前進することができる。

この自己修正のサイクルを回し続けることで、次第に致命的な失敗は減少し、確かな実力が養われていくのである。

卓越性を追求する困難への挑戦

価値あるものは、常に手の届きにくい場所に存在する。

スピノザの言葉は、哲学だけでなく、ウォール街にも当てはまる。「卓越したものはすべてなかなかお目にかかれないばかりでなく、非常に難しいものであると言える」(P.315「第8章 投資家と市場の変動」)

利益を得るための単純な手法が発見され、多くの人がそれを使い始めると、たちまちその手法の優位性は失われてしまう。

この厳しい市場の現実を抽象化した結論として、オランダの哲学者であるバールーフ・デ・スピノザ(Baruch De Spinoza、1632年〜1677年)の至言が引用されている。

スピノザの洞察力もさることながら、金融の実務書において哲学者の言葉を自然に引くことができる著者の教養の深さにも驚かされる。

結局のところ、安易な方法に逃げることなく、継続して深く学習し、知的な困難に立ち向かうことだけが唯一の正攻法なのだ。

有形資産価値に基づく堅実な判断

幻の利益に踊らされず、実態のある価値に根ざすこと。

ポートフォリオの銘柄を厳選したいときは、株価が有形資産価値にかなり近い銘柄(例えば、その価値を超えてもその三分の一以内など)に集中するとよい。(P.319「第8章 投資家と市場の変動」)

企業の持つ実際の資産価値を基準に据えれば、市場の理不尽な価格変動とは無関係に、絶対的な正当性を見出すことができる。

市場が熱狂している時、企業の実力とは無関係に期待感だけで株価が異常に高騰する危険性への具体的な防衛策である。

たとえば、有形資産価値が一株あたり十五万円の企業があった場合、その三分の一である五万円を上乗せした二十万円程度までなら許容範囲内ということだ。

この堅実な計算基準を遵守していれば、バブルが弾けた時の致命的な損失を免れることができるという、極めて実践的な教えである。

不当な下落を利用する冷静な視点

暴落は悲劇ではなく、またとない好機として歓迎すべきだ。

つまり、市場が不当に下落したときに右往左往したり、過度に心配したりする投資家は、本来の利点をわざわざ欠点に変えてしまっている。(P.323「第8章 投資家と市場の変動」)

本来の価値よりも不当に価格が下落したのであれば、パニックにならずに喜んで買い増しをすれば良いだけのことである。

真に賢明な人物であれば、日々の生活費のために価格が下がったタイミングで無理に売却しなければならないような状況には陥らない。

それまでに得た配当や、本業からの安定した収入によって、経済的にも精神的にも余裕を持っているはずだからだ。

もし余裕資金がないのであれば、市場に参加する前に、まずは本業でしっかりと種銭を稼ぎ、生活基盤を固めるべきだという教訓も読み取れる。

真の実力者は、周囲が恐怖に怯えている時でも、冷徹な計算に基づいて静かに行動するものである。

価格変動に惑わされない真の目的

利益の源泉をどこに求めるかで、行動のすべてが変わる。

投機家の最大の関心は、市場の変動を予想して利益を上げることにある。一方、投資家の最大の関心は、適切な証券を適切な価格で買って保有することにある。(P.326「第8章 投資家と市場の変動」)

この本質的な違いは、常に反芻して記憶に刻み込んでおかなければならない重要なポイントだ。

価格の上下動を当てて利ざやを稼ごうとするのは投機であり、自分はまだその段階に留まっていないかと自問する必要がある。

真の目的は、優れた事業を行っている企業の所有権を、適正な価格で入手し、長期にわたって共に成長することである。

もし市場価格が不当に高騰していないのであれば、手元に資金ができた時に淡々と買い進めていくのが正しい行動となる。

感情の波に飲まれない簡単なモットー

複雑な理論よりも、シンプルな原則が身を助ける。

間違わないように、より簡単なモットーにしておこう。「大きく上昇した直後に買わない、大きく下落した直後に売らない」(P.328「第8章 投資家と市場の変動」)

市場の価格というものは、人間の思惑によって常に激しく変動する生き物のようなものである。

しかし、その価格の提示を受け入れて取引するか、それとも無視して静観するかは、常にこちら側に選択権がある。

大幅な下落を見て恐怖に駆られて投げ売りしたり、急激な上昇を見て乗り遅れまいと慌てて買いついたりしてはならない。

それほどまでに人間という生き物は、恐怖と強欲という本能的な感情に支配されやすい存在だということの裏返しでもある。

集団心理がもたらす危険な興奮

群衆の中にいる時、個人の理性は簡単に消え去る。

みんなと同時に同じことに注目すると、強く記憶に残り、感情が高まり、より極端な判断を下し、より行動したくなる。(P.351「第8章 解説」)

これは、社会心理学における集団心理の危険性を的確に表現したものである。

自宅で一人静かにスポーツを観戦するのと、熱狂するスタジアムの中で大観衆と共に観戦するのとでは、感情の昂ぶりが全く異なる。

周囲の興奮が伝染し、普段なら絶対にしないような無謀な行動を起こしてしまうメカニズムが、市場でも全く同じように働いているのだ。

だからこそ、群衆の熱気から物理的にも精神的にも距離を置くことが、客観的な判断を維持するために不可欠なのである。

没個性化を防ぐ独立した思考

現代のテクノロジーが、集団の狂気を加速させている。

このように状況を共有していると、あなたはみんなの気持ちが自分の気持ちに集約されていく感じがする。あなは、信じているのは自分だけではないと知ると、より自信が高まる。そして、「あなは」は「私たち」になる。(P.352「第8章 解説」)

現代のインターネットやソーシャルメディアの普及により、この危険性は過去に類を見ないほど高まっている。

世界中の何百万人という人々が、スマートフォンを通じて同時に同じ情報にアクセスし、同じテーマに一瞬で注目する時代である。

「自分」という個人の理性が溶け出し、熱狂する「私たち」という匿名の集団に飲み込まれていく没個性化の過程は、想像するだけでも恐ろしい。

金融の専門書でありながら、人間の心の深淵を覗き込むような心理学的アプローチに、本書の計り知れない深みを感じる。

市場の高騰や暴落という嵐の中で、情報の波に飲まれず、自らの錨を下ろして冷静に対処しなければならない。

インデックスファンドの強力な優位性

平均を受け入れることが、結果的に多数の専門家を打ち負かす。

しかし、その代わりにインデックスファンドを所有して、経費差し引き前で市場と同じリターンを上げれば、市場を打ち負かそうとして高い経費を支払った多くの素人とプロを上回ることができる。(P.387「第9章 解説」)

市場の平均点を取るだけで満足するという謙虚な姿勢が、長期的にはほとんどの市場参加者を凌駕するという逆説的な真実である。

市場全体に連動するインデックスファンドは、手数料などのコストが極めて低く抑えられているため、この優位性が生じる。

自ら個別の企業を調査し、財務諸表を読み解くために費やす膨大な労力と時間のコストを考慮すれば、平均を大きく上回る成果を出さなければ割に合わない。

素人が生半可な知識で市場に挑むよりも、素直に市場全体の成長という果実を享受する方が、はるかに賢明な選択と言えるだろう。

長期的な配当実績の絶対的価値(下巻)

企業の誠実さと安定性は、過去の記録に刻まれている。

私たちは、二〇年以上の連続した配当実績は、企業の質を評価するうえで重要なプラス要素だと考えている。(P.22「(下巻)第11章 一般投資家のための安全性分析」)

二十年間という歳月の中には、必ず好景気だけでなく、深刻な不況や経済危機が含まれているはずである。

そのような激動の環境下でも、途切れることなく株主に利益を還元し続けたという事実は、並大抵の経営努力では達成できない。

特に安全性を最優先する防衛的な姿勢をとるならば、この長期的な配当実績を銘柄選びの絶対的な基準にするという方法も有効である。

一時的な業績の良し悪しよりも、株主を軽視しない企業文化が根付いているかどうかが、長期的な安心感につながるのだ。

長期保有を支える具体的な理由

市場が機能しなくなっても、手放したくない資産を持て。

もし株式市場がこれから五年間閉鎖しても、この企業の株を所有していることに満足できるのか 株価以外に、これが良い会社で、五年後はさらに良くなる理由を三~五つ書き出す。(P.43「第11章 解説」)

市場での売買が一切できなくなり、株価という指標が見えなくなったとしても、その企業の事業自体に価値を感じられるかが問われている。

毎日の価格変動というノイズを排除した時、純粋にその企業が社会に提供している製品やサービスの意義を信じられるかということだ。

五年後には今よりも優れた企業に成長していると確信できる明確な理由を、自らの言葉で書き出せるかどうかが一つの厳しい基準となる。

この確認作業を怠らず、自ら定めたルールを愚直に守り抜くことが、長期保有の握力を高める秘訣である。

七つの基準による厳格な企業評価

感情を排除し、数値と事実のみで判断を下す。

一、企業の適切な規模

二、十分に健全な財務状況

三、収益の安定性

四、配当実績

五、収益成長

六、高すぎないPER

七、高すぎないPBR(株価資産倍率)(P.104「第14章 防衛的な投資家の株の選択」)

これら七つの条件は、企業の質と量の両面から厳格に評価するための、いわば健康診断の項目である。

十分な規模と健全な財務という安定性に加え、収益の着実な成長という将来性も確認しなければならない。

その上で、現在の株価が利益(PER)や純資産(PBR)に対して割高な水準にないかという、価格の妥当性を測るのである。

注6 多くの人にとっての最善策は、株を高く買いすぎたり、自分の判断の質を過信しすぎたりしないことである。(P.126「第14章 防衛的な投資家の株の選択」)

いかに条件を満たす優良企業であっても、熱狂に巻き込まれて高値で掴んでしまえば元も子もない。

常に自分自身の分析眼を疑い、決して調子に乗ることなく、冷徹な基準に照らし合わせて淡々と判断を下す冷静さが求められる。

過大評価が招く致命的な破綻

自信過剰は、取り返しのつかない破滅への入り口となる。

そして、投資で過大評価すると、あなたの経済的な生活を破綻させるかもしれない。(P.130「14 解説」)

自分自身の能力に対する過大評価や自信過剰は、自動車の無謀な運転と同様に、直接的に身の危険に繋がるものである。

自分が他人よりも優れた洞察力を持っていると思い込んだり、自分だけは市場のパニックの中でも冷静な判断ができると錯覚したりすることが最も危うい。

金融市場において、自分の知性や運の良さを過信して過度なリスクを取ることは、経済的な死を意味する。

だからこそ、未来に対して最悪の事態を常に想定し、自分は間違える生き物だという「絶対悲観主義」の防具を身につけておくべきなのである。

市場の不条理と価値の逆転現象

合理性を失った市場では、無価値なものがもてはやされる。

しかし、現在では「市場に嫌われた企業」は、有名なブランドだけでなく、土地、建物、機械、そのほかすべてが価値を持たないとみなされることになる。パスカルは、「心には理性では分からない理由がある」と言ったが、ここでは「心」を「ウォール街」と読み替えてほしい。(P.163「第15章 積極的な投資家の銘柄選択」)

フランスの思想家のブレーズ・パスカル(Blaise Pascal、1623年〜1662年)の深い言葉を用いて、市場の不合理な性質を表現している。

時として市場は、確かな実体を持つ土地や機械設備でさえ、完全に無価値であるかのように不当に低く評価することがある。

逆に言えば、実体のないブランドイメージや、将来の非現実的な期待値といった「のれん」的な要素に過剰な価値を見出すこともある。

好景気の絶頂期においては、全く利益を生み出していない新興企業が天文学的な価格で取引されるような狂気が現実に起こる。

理性では説明のつかない市場の気まぐれな評価に振り回されず、物事の本質的な価値を見極める眼力を養うことが重要だ。

割安株探しの困難さと市場の現実

宝探しゲームに勝つ確率は、想像以上に低い。

もしあなたが積極的な投資家で、かなりの割安株を探しているならば、ほとんどの人が成功しない挑戦をしていることになる。個別株を選んで成功し続けるのは極めて難しいことなのである。(P.173「第15章 解説」)

膨大なリサーチの労力と時間をかけても、それに見合うだけの本当の割安銘柄を見つけ出すことは困難を極める。

なぜなら、現在の市場には無数の優秀なプロフェッショナルや高性能なコンピューターが存在し、あらゆる情報が瞬時に価格に反映されているからだ。

明らかな歪みがあれば即座に是正されてしまうため、自分だけが知っている隠れたお宝など、基本的には存在しないと考えた方が良い。

他の多くの強力なプレイヤーが存在しているという過酷な現実を忘れて、独りよがりな分析に溺れてはならないのである。

生涯の投資機会を厳選する思考法

行動の回数を制限することで、判断の質は飛躍的に高まる。

ウォーレン・バフェットは、投資では生涯で二〇回しか枠がないパンチカードを持ったつもりで行なうように勧めている。(P.174「第15章 解説」)

一生涯の間に、本当に素晴らしい確信を持てるアイデアなど、せいぜい三回から七回ほどしか思いつかないのが普通である。

しかし、たったそれだけの数の優れた決断があれば、莫大な資産を築くのには十分過ぎるという教えだ。

むやみに動くのではなく、無限にある選択肢の中から最高の機会だけを待ち続ける忍耐力が求められる。

だからといって思考を停止して良いわけではなく、常に様々な企業を調べ、考えに考え抜いた上で、実際に資金を投じる時だけは厳選せよという意味である。

行動を控えて市場の狂気を待つ

何もしないという行動が、最大の武器になることがある。

バフェットの長年のビジネスパートナーであるチャーリー・マンガーは、同じようなことをもっと率直に、「何もしない」でミスターマーケットがたまに気が変になるのを待てばよい、と言っている。(P.174「第15章 解説」)

偉大な思索家でもあったチャーリー・マンガー(Charlie Munger、1924年〜2023年)の、本質を突いた言葉である。

解説の著者であるジェイソン・ツバイクはこの姿勢を、英語の俗語を借りて「座したまま何もしない(Sit On Your Ass)」手法を、SOYA投資と呼称して紹介しているが、そこには深い戦略がある。

普段はただ業界を深く調査し、膨大な年次報告書を読み込み、価格が下落した時にだけ買いたい優良企業のリストを作成して学び続ける。

そして数年、あるいは十数年に一度訪れる、市場全体がパニックに陥り不当に暴落する時をひたすら待ち伏せするのだ。

頻繁な売り買いで手数料と労力を浪費するくらいなら、インデックスファンドで市場の成長を享受しつつ、絶好の機会が来るまで現金を温存する方が賢明な戦略と言える。

キャッシュフローと収益性の指標

真の実力を測るためには、本業が稼ぎ出す現金を見る。

少しあとで紹介するスーパー銘柄を探すならが、純営業キャッシュフローとROA(総資産利益率)とROIC(投下資本利益率)が増加している企業を絞り込めばよい。(P.181「第15章 解説」)

会計上の利益は操作可能だが、実際に会社に入ってくる現金である営業キャッシュフローは嘘をつかない。

加えて、持っているすべての資産をいかに効率よく使って利益を出しているかを示すROA(総資産利益率)を確認する。

さらに、事業に投じた資本に対してどれだけの見返りを得ているかを示すROIC(投下資本利益率)の上昇傾向も見逃せない。

これらの経営学的な指標を単年度だけでなく、三〜五年の平均値で長期的に確認することで、企業の真の実力が浮き彫りになる。

ただし、これらの優れた数値は最新のコンピューターも把握しているため、すぐには飛びつかずにリストに入れて監視を続ける冷静さが必要である。

基礎から学ぶ規律が生む深い洞察

知性の鍛錬は、人生のあらゆる局面に豊かな恵みをもたらす。

さらに言えば、株について基礎から学ぶという規律を持てば、分析力が上がり、自分で考えることを促し、満足を先送りする能力を育て、良い事業や良いアイデアを見分ける洞察力を深めることができる。(P.195「第15章 解説」)

経済や企業について歴史や基礎からしっかりと学ぶ習慣は、単なる金儲けの技術を超えた知的な能力を育ててくれる。

目の前の小さな欲求を我慢して将来の大きな果実を待つ「満足を先送りする能力」は、人間的な成熟そのものである。

仮に市場で大成功を収めるような銘柄に一度も出会えなかったとしても、この鍛え上げられた洞察力は決して無駄にはならない。

本質を見極める力や論理的な思考力は、日々の仕事や人間関係、さらには豊かな人生を構築するためにも広く応用できる普遍的な財産となるのだ。

市場の神と自己理解の厳格な掟

無知なまま市場に参加することは、神の怒りに触れる行為だ。

ウォーレン・バフェットは、次のように書いている。「市場は神のようなもので、自ら努力する者を助ける。しかし、市場は神とは違い、自分が何をしているのか分かっていない者を許さない」(P.223「第16章 解説」)

市場のメカニズムは冷徹であり、無知や不勉強に対して容赦のない罰を下す。

自分がどのようなリスクを取っており、どのような原理で利益を得ようとしているのか、その仕組みを完全に理解していなければならない。

自分が手を出している企業の事業内容や、自らの感情の動きを把握していない者は、遅かれ早かれ市場から退場させられる運命にある。

だからこそ、私たちは慢心することなく、謙虚な姿勢で学びと勉強を永遠に続けなければならないのである。

鉄道の営業比率から学ぶ効率性

産業ごとの特性を知り、適切な指標で評価を行う。

注4 鉄道の「輸送比率」(最近では営業比率と呼ばれている)は、列車を運行する費用を鉄道の総収入で割って算出する。この比率が高いほど、鉄道の効率は悪くなる。今日では、この比率が六〇%でも効率が良いとされている。(P.249「第17章 極めて教訓的な四つの事例」)

企業を分析する際には、その業界特有の専門的な指標や歴史的な背景を深く理解する必要がある。

たとえば鉄道業界の営業比率のように、事業を運営するためのコストが総収入に対してどの程度の割合を占めるかは、経営効率を測る重要な物差しとなる。

このような専門的な概念を一つ一つ学び、自らの知識の引き出しを増やしていく地道な作業が、正確な安全性分析を支える土台となるのだ。

歴史を知り本質を見極める知恵

形を変えて繰り返される愚行から、身を守る方法。

グレアムはフランスの格言「見かけがいくら変わっても、本質は変わらない」が好きだった。(P.324「第18章 解説」)

いつの時代も、新しいテクノロジーの登場や金融手法の発明によって、これまでとは違う「新しい時代」が来たと人々は熱狂する。

しかし、そこで起きているバブルの熱狂や不正な会計操作、根拠のない集団妄想の構造は、何百年も前から変わっていない。

歴史の教訓を知っていれば、熱狂の裏にある人間の変わらぬ本性に気付き、危険な狂騒から距離を置いて冷静でいられる。

過去の失敗の歴史を学ぶことこそが、未来において安全に利益を確保するための最強の盾となるのである。

好景気に潜む質の悪い資産の罠

好調な時こそ、最も警戒を強めなければならない。

長年の観察から、投資家が最大の損失を被るのは、好景気の時期に質が悪い株を買ったときだということは分かっている。(P.357「第20章 「安全域」――投資家の中心的な概念」)

社会全体が好景気に沸いている時、本来は競争力のない質の低い企業であっても、一時的に素晴らしい収益を上げることがある。

その追い風による一時的な好成績を、企業の本質的な実力であると勘違いしてしまうことで、致命的な間違いが生じる。

景気の波が引き、不況が訪れた時、そのような脆弱な企業は真っ先に破綻の危機に瀕し、価格は底なしに下落する。

だからこそ、世の中が好景気で楽観論に支配されている時ではなく、不景気で誰もが見向きもしない時にこそ、真に強い企業の資産を拾い上げるべきなのだ。

四つのビジネス原則に基づく成功

論理と勇気を持って、自己責任で判断を下す。

成功の可能性を高めるためには、広く認められたビジネスの原則に従って、投資をビジネスとして行っていく必要がある。

自分が何をしているのかを知る、自分の事業を知る。

けっして自分の事業を他人任せにしてはならない。

利益の追求は楽観論ではなく数学的計算に基づいて行なう。

自分の知識や技術に勇気をもって従う。(P.365~抜粋「第20章 「安全域」――投資家の中心的な概念」)

投資活動を単なるゲームではなく、厳格なビジネスとして運営していくための四つの原則である。

他者の意見や市場の空気に流されるのではなく、自分が手掛けている事業の実態を徹底的に理解し、その管理を絶対に他人に委ねてはならない。

根拠のない楽観論や希望的観測を排除し、冷酷なまでに事実と数学的な計算のみを拠り所として利益を追求する。

そして最終的には、深く分析した自らの知識と技術を信じ、批判を恐れずに勇気を持って自律的に行動することが求められる。

安全域の公式と基本的な考え方

損失の可能性を最小限に抑えるための、極めてシンプルな指標。

投資において、安全域(MoS)の最も単純な基準は会社の価値(V)から株価(P)を引いた値である。

MoS=V-P(P.372「第20章 解説」)

本書の核心とも言える「安全域(Margin of Safety)」の概念は、この数式に集約される。

算定された本質的な会社の価値(Value)に対して、実際に市場で取引されている価格(Price)がどれだけ下回っているかが重要だ。

この差額のバッファが大きければ大きいほど、予測が外れたり未知の悪材料が出たりした時でも、致命的な損失を防ぐことができる。

安全域の正式な定義と金利の影響

株式の相対的な魅力を、債券という比較対象から測る。

グレアムの安全域の正式な定義は、EPR(株式益回り。PER[株価収益率]の逆数)から投資適格債の利率を引いた値。PERが低いほど、EPRは高くなり、債券の利回りを上回る可能性が高くなる。金利が下がると、EPRが債券利回りを上回るハードルは低くなる。逆に、PERや金利が高くなると、安全域は縮小する。(P.372「第20章 解説」)

株式から得られる実質的な利回り(EPR)が、極めて安全性の高い投資適格債の金利をどれだけ上回っているかという厳密な定義である。

ここで言う投資適格債とは、民間の格付会社から元本や利子の支払いが確実で債務不履行リスクが低いと評価された信用力の高い債券のことだ。

株価が上昇してPERが高くなれば利回りは下がり、世の中の金利が上昇すれば比較対象のハードルが上がるため、どちらの場合も安全域は狭まっていく。

マクロ経済の金利動向とミクロな企業の株価水準を同時に見ながら、資金を投じるに値するかを冷徹に判断するアプローチである。

合理的な柔軟性と正しい思考の修正

誤りを正すことに躊躇しない柔軟性が、知性の証である。

アマゾンを創業したジェフ・ベゾスは、「よく正しいことをする人はよく考えを変える」と言っている。(P.383「第20章 解説」)

世界的な起業家であるジェフ・ベゾス(Jeff Bezos、1964年〜)の言葉は、自己の改善の重要性を説いている。

新しい情報を入手したり、状況が変化したりした時には、自らの見解を迅速に修正していく合理的な柔軟性が不可欠である。

一度決めたことに固執するのではなく、最新の事実に基づいて概算をやり直し、絶えず判断を改善していく姿勢こそが正しさの源泉となる。

怒りの感情に潜む間違いのサイン

他者の反論に感情的になる時、自己の論理は崩壊している。

内省 反対意見に腹が立つのは、あなたの投資理論が間違っているかもしれない確かなサインである。深く理解すると、冷静な自信を持ち、神経質になったり防衛的になったりはしない。(P.385「第20章 解説」)

自分の意見に対する反論を受けて、怒りの感情が湧いたり攻撃的な態度になったりした場合、それは危険信号である。

本当に自分が正しく、深い次元で論理を理解しているのであれば、どのような批判を受けても冷静に受け流すことができるはずだからだ。

なぜ自分が感情的になっているのかを自問自答し、思考の前提条件を根本から分析し直す必要がある。

心理学的な内省を通じて、自らの脆弱な防衛本能に気付くことができれば、より強固な理論を構築することができるだろう。

価格と価値にのみ焦点を合わせる

本質から外れた複雑な理論は、思考の妨げにしかならない。

彼らが重視するのは二つの変数、つまり価格と価値だけです。(P.402「付録 一.グレアム・ドット村のスーパー投資家たち ウォーレン・バフェット」)

グレアムの薫陶を受けた優れた実践者たちは、現代の金融工学がもてはやすベータ値や資本資産評価モデル(CAPM)といった難解な理論には見向きもしない。

彼らが徹底して注目するのは、その事業が持つ本質的な「価値」と、現在市場で付けられている「価格」の二つだけである。

どれほど市場が複雑化しようとも、結局のところ、安く買って高く売るという商売の基本原理に忠実であることが最大の強みとなるのだ。

知能指数とは無関係な深い理解

価値を見極める哲学は、学歴では測れない。

これは、知能指数や学歴とは無関係で、即座に理解するか、まったく理解しないかのどちらかです。(P.409「付録 一.グレアム・ドット村のスーパー投資家たち ウォーレン・バフェット」)

市場価格と本来の価値との差異に注目する「バリュー投資」のアプローチは、高知能や高学歴だからといって理解できるものではない。

この考え方を聞いた瞬間に雷に打たれたように直感的に納得する人と、どれほど説明しても全く受け入れられない人に真っ二つに分かれるという。

複雑な不動産投資や最新の金融スキームには興味を持てなくても、この泥臭くも堅実な哲学には深く共鳴する人も多いだろう。

己の性格や思考回路に合致するアプローチを見つけ出し、それを生涯の武器として磨き続けることが成功の鍵となる。

リスクを極限まで抑える圧倒的優位

単なる紙切れではなく、実体のある企業を丸ごと買う視点。

彼らが、リスクを平均よりはるかに低く抑えて投資してきたことを理解しておくことも重要なことです。(P.411「付録 一.グレアム・ドット村のスーパー投資家たち ウォーレン・バフェット」)

優秀な弟子たちは、それぞれ好む業種や手法は違えど、「株券という紙切れではなく、実体のある事業を買う」という根本的な姿勢を共有している。

徹底的な安全性分析によってリスクを極限まで排除し、市場価値と内在価値の圧倒的な差異から確実な収益を得ているのだ。

損失の可能性をあらかじめ封じ込めることで、結果的に長期的なリターンが平均を大きく上回るという理想的な結果を体現している。

複雑な数学が招く不確実性のパラドックス

精巧な数式への過信が、取り返しのつかない破滅を呼ぶ。

私が指摘したのは、数学と株投資の関係には特別なパラドックスが介在するということです。それは、「数学は一般的に正確で信頼できる答えを導き出すためのものであるが、株式市場においてはその計算が精巧かつ難解であるほど、そこから導き出される結論は不確実性と投機性が高いものになる」ということです。(P.437「付録 二.株の新たな投機性 ベンジャミン・グレアム」)

自然科学や工学の分野において、難解な数学は正確で信頼できる答えを導き出すための強力なツールである。

しかし、人間の不合理な感情が入り混じる株式市場においては、計算式が精巧になればなるほど、現実から乖離した危険な結論を生み出してしまう。

ノーベル賞学者たちが構築した精緻な金融モデルが、過去に何度となく市場の暴落を引き起こしてきた歴史がそれを証明している。

難解な数式を用いた説明を見かけた時は、そこに隠された投機性や不確実性に対する強い警告サインとして受け取るべきである。

中庸を行く安全で賢明な選択

極端な行動を避け、歴史と古典の知恵に学ぶ。

太陽神アポロンの助言をローマの詩人オウィディウスが三語に要約しています。真ん中の道を行くのが一番安全だ(Medius tutissimus ibis)。(P.443「付録 二.株の新たな投機性 ベンジャミン・グレアム」)

古代ローマの詩人であるオウィディウス(Publius Ovidius Naso、紀元前43年〜紀元後17年)の古典的な名句が、最終的な教訓として引用されている。

他者の評判や世間の熱狂、極端な悲観論などに惑わされることなく、中庸の精神を保つことが求められる。

徹底して学び、冷静に分析し、十分な安全域を確保した上で、王道を行く賢明な選択を重ねれば、道を大きく踏み外すことはない。

安全性分析による堅固な資産形成

不確実な未来ではなく、目の前にある確かな事実を直視する。

グレアムが本書やほかの著作において一貫して説いているのは、株価や市場動向の予測ではなく、彼自身が「安全性分析(security analysis)」と呼ぶ、企業の事業実態とバランスシート上の資本構造(capital structure)を丹念に検討し、投資における安全性を確保するための手法である。(P.449「監修者あとがき」)

彼の生涯を通じた主張は、誰にもわからない未来を占う、予測することではなく、現在の企業の姿を冷徹に解剖することにあった。

事業の実態と財務諸表に記載された資本構造を丹念に読み解き、最悪の事態でも生き残れる安全性をいかに確保するかに心血を注いだのだ。

予測ではなく防衛から入るこの堅実な手法こそが、時代を超えて通用する普遍的な真理であることを、美しく要約している。

総論:人間の本性に迫る不朽の名著

本書を読み終えて、単なる金融の専門書という予想を遥かに超える、思想書のような奥深さに感銘を受けた。

複雑な専門用語も登場するが、その根底に流れているのは、欲望や恐怖、集団心理といった人間の変えられない本性に対する鋭い洞察である。

数字と論理を扱いながらも、最終的には知性と精神の成熟を問うというアプローチは、非常に面白く、ある種の啓蒙書としての輝きを放っている。

生存本能から来る恐怖や不安といった感情を、いかに理性で手懐けるかという壮大なテーマに挑んでいるのだ。

理論的な部分は少し難解に感じられるかもしれないが、読み進めるうちにその論理の美しさに引き込まれ、後半は没頭するように読み進めることができた。

市場の波に翻弄されず、己の心と向き合いながら堅実に資産を築きたいと願うすべての人にとって、本書はまさに最良の羅針盤となるだろう。

- かぶ1000・総監修『マンガでわかる ベンジャミン・グレアムの投資術』要約・感想

- 濱本明・総監修『マンガでわかる バフェットの投資術』要約・感想

- 桑原晃弥『伝説の7大投資家 リバモア・ソロス・ロジャーズ・フィッシャー・リンチ・バフェット・グレアム』要約・感想

- モーガン・ハウセル『サイコロジー・オブ・マネー』要約・感想

- トマス・J・スタンリー&ウィリアム・D・ダンコ『となりの億万長者』要約・感想

- ロバート・L・ハイルブローナー『入門経済思想史 世俗の思想家たち』要約・感想

- ロバート・キヨサキ『金持ち父さん 貧乏父さん』要約・感想

- ロバート・キヨサキ『金持ち父さんのキャッシュフロー・クワドラント』要約・感想

- ロバート・キヨサキ『金持ち父さんの若くして豊かに引退する方法』要約・感想

- 橘玲『臆病者のための株入門』要約・感想

- 勝間和代『お金は銀行に預けるな』要約・感想

- 邱永漢『株の原則』要約・感想

- 邱永漢『お金の原則』要約・感想

- 竹内均『日本を造った男たち』あらすじ・感想

- 大倉喜八郎『致富の鍵』要約・感想

- 出口治明『戦前の大金持ち』あらすじ・感想

- 小林一三『私の行き方』要約・感想

- 本多静六『お金・仕事に満足し、人の信頼を得る法』要約・感想

- 本多静六『私の財産告白』要約・感想

- 向坂逸郎『資本論入門』要約・感想

- 神津朝夫『知っておきたいマルクス「資本論」』要約・感想

- 木暮太一『働き方の損益分岐点』要約・感想

- 吉川洋『ケインズ 時代と経済学』要約・感想

- 事業家bot『金儲けのレシピ』要約・感想

- 佐藤航陽『お金2.0』要約・感想

- 岡本吏郎『お金の現実』要約・感想

- 岡本吏郎『会社にお金が残らない本当の理由』要約・感想

- 西原理恵子『この世でいちばん大事な「カネ」の話』あらすじ・感想

- 左右社『お金本』要約・感想

書籍紹介

関連書籍