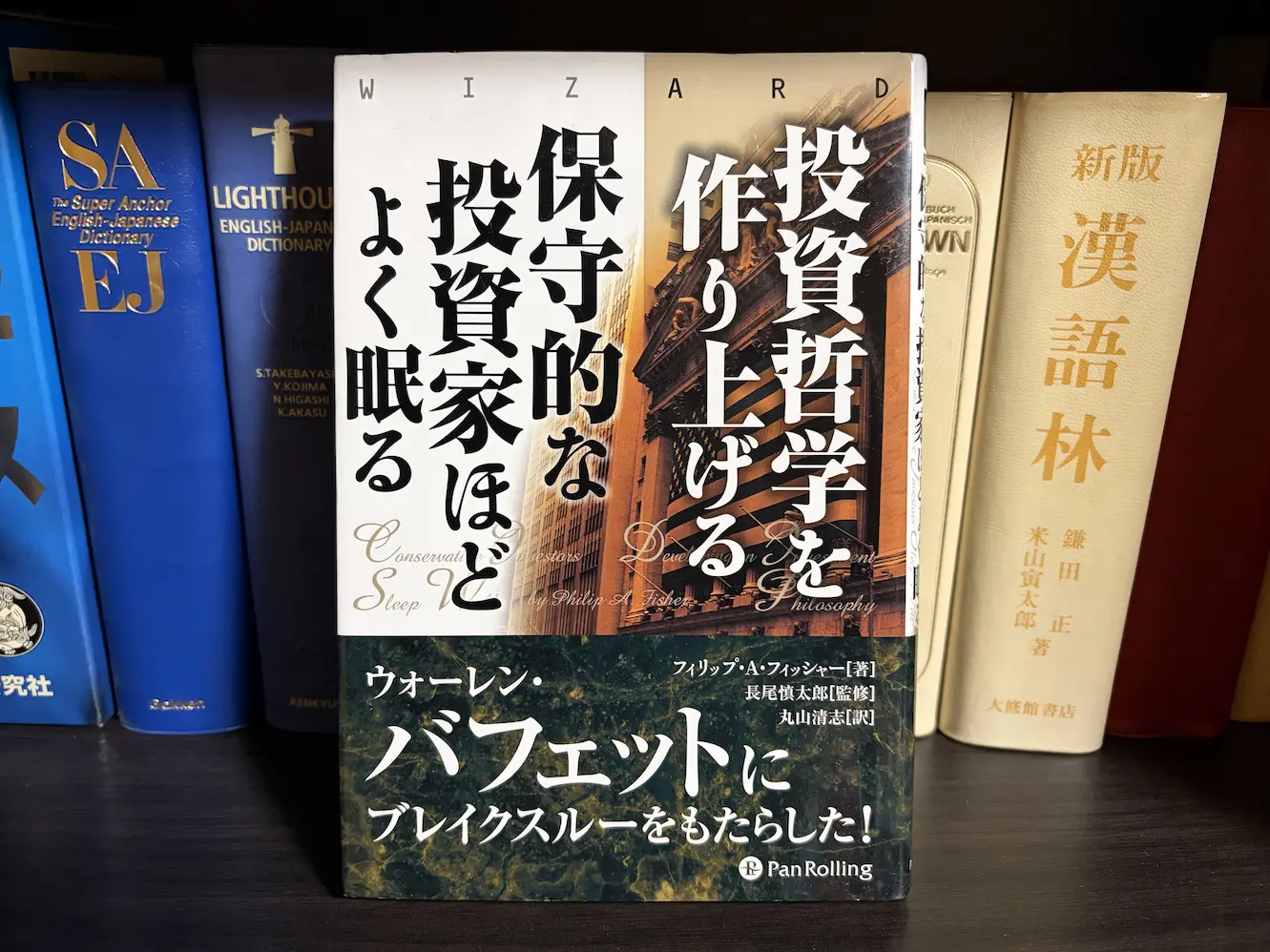

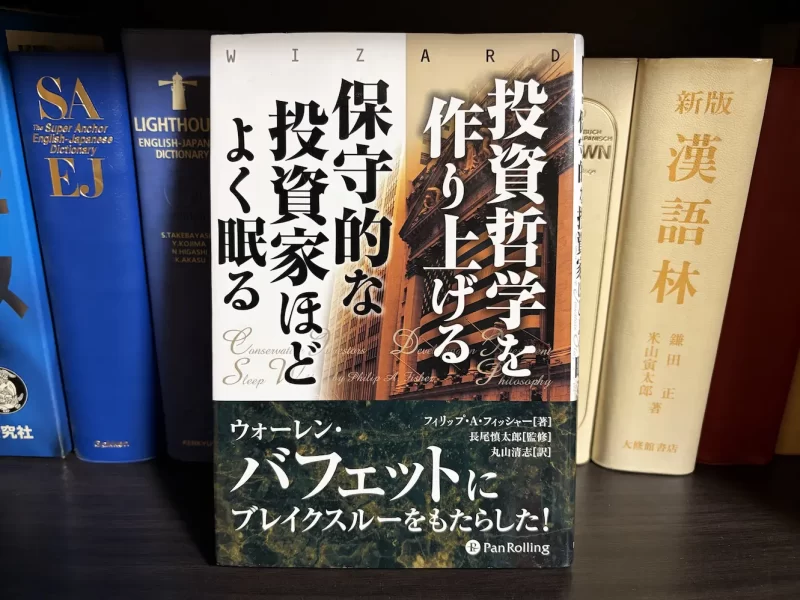

- 書籍紹介

- フィリップ・A・フィッシャーの略歴・経歴

- 『投資哲学を作り上げる 保守的な投資家ほどよく眠る』の目次

- 『投資哲学を作り上げる 保守的な投資家ほどよく眠る』の概要・内容

- 『投資哲学を作り上げる 保守的な投資家ほどよく眠る』の要約・感想

- 伝説の投資家が遺した生きた哲学

- 机上の空論ではない実践からの理論

- 割安株の巨匠との明確な手法の違い

- 経営者に求められる真の資質と行動

- 本物のマーケティングと市場の分析

- 現場の声と生きた情報の圧倒的価値

- 有益な情報をもたらす人脈の構築力

- 長期的な視点と忍耐力がもたらす実

- 人より上手にできる領域で勝負する

- 組織の成長に合わせた柔軟な統制

- 市場の誤解を最大の好機に変える力

- 持続的な成功を支える投資の八カ条

- ビジネスを成功に導く三つの大原則

- 保守的な投資を構成する四つの要素

- 圧倒的な独自性と強固な参入障壁

- 株価上昇時の冷静な判断と本質理解

- 金融界の評価と現実の評価の差異

- マクロ経済の要である金利の甚大さ

- まとめ:現代を生き抜くための普遍的指南書

- 書籍紹介

- 関連書籍

書籍紹介

- フィッシャーの投資哲学は、自身の成功・失敗体験から導かれた成長株投資で、グレアムの割安株投資とは根本的に異なるアプローチ。

- 優れた企業を見極めるには、経営者の実行力・修正力、マーケティング力、現場の生きた情報収集力が不可欠。

- 長期視点で優良株を忍耐強く保有し、市場の誤解を好機に変える一貫した判断が成功の鍵。

- 保守的な投資の基盤は「誠実・創意・勤勉」であり、独自の競争優位性と金利などのマクロ要因を考慮した視点が重要。

フィリップ・A・フィッシャーの略歴・経歴

フィリップ・A・フィッシャー(Philip Arthur Fisher、1907年~2004年)

アメリカの株式投資家。

カリフォルニア州サンフランシスコの出身。スタンフォード大学経営大学院を中退。アングロ・ロンドン銀行、証券取引所を経て、1931年に資産運用会社のフィッシャー&カンパニーを設立。

ウォーレン・バフェット(Warren Edward Buffett、1930年~)に影響を与えたことで有名。

『投資哲学を作り上げる 保守的な投資家ほどよく眠る』の目次

監修者まえがき

投資哲学を作り上げる

はじめに

第1章 哲学の原点

第2章 経験から学ぶ

第3章 哲学は成長する

第4章 マーケットは効率的か

付録

保守的な投資家ほどよく眠る

序論

第1章 保守的な投資の要素一――生産における優位性、マーケティング、調査、ファイナンシャルスキル

第2章 保守的な投資の要素二――人的要因

第3章 保守的な投資の要素三――一部のビジネスの投資上の特徴

第4章 保守的な投資の要素四――保守的な投資の代償

第5章 保守的な投資の要素四についての補足

第6章 保守的な投資の要素四についての補足その二

『投資哲学を作り上げる 保守的な投資家ほどよく眠る』の概要・内容

2016年6月3日に第一刷が発行。パンローリング。193ページ。ハードカバー。127mm×188mm。四六判。

『投資哲学を作り上げる』の原題は『Developing an Investment Philosophy』(1980年)。

『保守的な投資家ほどよく眠る』の原題は『Conservative Investors Sleep Well』(1975年)。

上記の二つの著作を一つの書籍に掲載している構成。

監修は、長岡慎太郎(ながおか・しんたろう) 。東京大学工学部原子力工学科を卒業。北陸先端科学技術大学院大学で修士(知識科学)を取得。日米の銀行、投資顧問会社、ヘッジファンドなどを経て、大手運用会社の会社員という人物。

翻訳は、丸山清志(まるやま・せいし)。一橋大学法学部、カリフォルニア州立大学スタニスラス校政治学科を卒業。米国で生命保険会社に勤務後、日本の語学・留学関連会社を経て、翻訳家・通訳として独立した人物。

『投資哲学を作り上げる 保守的な投資家ほどよく眠る』の要約・感想

- 伝説の投資家が遺した生きた哲学

- 机上の空論ではない実践からの理論

- 割安株の巨匠との明確な手法の違い

- 経営者に求められる真の資質と行動

- 本物のマーケティングと市場の分析

- 現場の声と生きた情報の圧倒的価値

- 有益な情報をもたらす人脈の構築力

- 長期的な視点と忍耐力がもたらす実

- 人より上手にできる領域で勝負する

- 組織の成長に合わせた柔軟な統制

- 市場の誤解を最大の好機に変える力

- 持続的な成功を支える投資の八カ条

- ビジネスを成功に導く三つの大原則

- 保守的な投資を構成する四つの要素

- 圧倒的な独自性と強固な参入障壁

- 株価上昇時の冷静な判断と本質理解

- 金融界の評価と現実の評価の差異

- マクロ経済の要である金利の甚大さ

- まとめ:現代を生き抜くための普遍的指南書

歴史ある名著の魅力を余すところなくお伝えしていく。

今回取り上げるのは、金融市場の真髄を突いた一冊である。

その本の題名は、『投資哲学を作り上げる 保守的な投資家ほどよく眠る』という。

著者は、伝説的な株式投資家として知られるフィリップ・A・フィッシャー(Philip Arthur Fisher、1907年~2004年)である。

彼は、カリフォルニア州サンフランシスコの出身である。

スタンフォード大学経営大学院を中退したのち、アングロ・ロンドン銀行や証券取引所を経て、1931年に資産運用会社のフィッシャー&カンパニーを設立した。

彼の残した数々の業績と考え方は、現代の金融界を牽引するウォーレン・バフェット(Warren Edward Buffett、1930年~)にも影響を与えたことで広く知られている。

本書は、二つの歴史的な作品を一つにまとめた合本である。

前半の『投資哲学を作り上げる』の原題は『Developing an Investment Philosophy』であり、1980年に発表された。

後半の『保守的な投資家ほどよく眠る』の原題は『Conservative Investors Sleep Well』であり、こちらは1975年に世に出た作品である。

それでは、この名著が私たちに何を教えてくれるのか、その深遠なる内容に迫っていこう。

伝説の投資家が遺した生きた哲学

本書の冒頭に置かれた監修者まえがきには、この作品の全体像を捉えるための重要なヒントが隠されている。

その特徴は成長株投資に関する投資哲学創造の軌跡が綴られていることで、彼の投資哲学が実証主義に基づき行動と経験から導き出されてきた様子が子細に記されている。(P.1「監修者まえがき」)

この一文から読み取れるのは、本書が決して頭の中だけで構築された理論書ではないということである。

フィリップ・A・フィッシャー自身の実践から導き出された、血の通った理論がそこには書かれている。

現実の世界で実際に成功を収めた手法を、後から冷静に考察し、誰もが理解できる形に理論立てている点が極めて重要である。

複雑な数式や仮説のみで構成された机上の空論ではなく、大恐慌の時代から激動の市場を生き抜いてきた彼自身の生々しい経験の結晶であると言える。

自らの行動を客観的に見つめ直し、なぜうまくいったのか、なぜ失敗したのかを深く掘り下げる姿勢は、これから社会に出る若者や、日々の業務に奮闘する人々にとっても学ぶべき点が多い。

現実の成功という確固たる裏付けがあるからこそ、彼の言葉には時代を超えて響く重みがあるのだ。

机上の空論ではない実践からの理論

前半部分である『投資哲学を作り上げる』のはじめににおいて、著者はこの本の執筆目的を明確に語っている。

この専門書は私独自の投資哲学について述べ、正しく行うことのできた事例や、特に間違った事例を通してこの投資哲学が年々どのように発展し変化したかということを説明しようというものだ。(P.17「投資哲学を作り上げる:はじめに」)

ここで注目すべきは、成功した事例だけでなく、失敗した事例にも等しく焦点を当てている点である。

自らの実践における成功と失敗を包み隠さず分析し、それを読者に提示している。

人は成功体験だけを語りたがる生き物であるが、彼は自らの過ちを率直に認め、それを哲学を深化させるための糧とした。

その思考のプロセスが年々どのように発展し、変化を遂げてきたのかを辿ることができるのは、読者にとってこの上ない幸運である。

失敗から何を学び、それをどのように次の戦略に組み込んでいったのかという軌跡は、まさに歴史学や経営学のケーススタディとしても一級品の価値を持っている。

自分自身の行動を省みて、そこから普遍的な法則を導き出すという知的な探求の過程そのものが、本書の大きな魅力の一つとなっている。

割安株の巨匠との明確な手法の違い

彼は自らの手法を説明する前に、当時の金融界で主流となっていた別の哲学について言及している。

グレアムの手法は現時点でかなり過小評価されている株式を見つけるもので、今日それを買えば将来的に内在的な価値が高まっても高まらなくても、いずれは儲かるというものである。(P.18「はじめに」)

ここで名前が挙がっているのは、ベンジャミン・グレアム(Benjamin Graham、1894年~1976年)である。

著者はベンジャミン・グレアムの投資法を冷静に分析し、その本質を突いている。

企業が本来持っている価値に対して、市場での評価が不当に低くなっている株式、いわゆる過小評価されている株を安く購入する手法であると解説している。

これが今日において一般的に割安株と呼ばれるアプローチである。

ベンジャミン・グレアムの手法は確かに論理的であり、多くの人々に支持されたが、彼はそれとは全く異なる独自の道を切り拓いた。

私の手法はこれと大きく異なる。私の手法は将来的に内在価値が大きく上昇しそうな状況を見つけだし、市場のワナにはまらないようにして高く買いすぎないようにすれば、いずれはお金が儲かるというものである。しかも、非常に大きな儲けを手にできるというものだ。(P.18「はじめに」)

これが、彼自身の投資法、すなわち成長株と呼ばれる手法の鮮やかな解説である。

現在の価値が割安かどうかよりも、将来に向けてその企業の内在価値がどれだけ爆発的に上昇するかに着目している。

未来の成長の可能性を正確に見極め、その果実を長期間にわたって享受するという考え方は、経済学的な観点からも非常にダイナミックな発想である。

二つの異なる哲学を比較することで、彼が何に価値を見出していたのかがより明確に浮かび上がってくる。

経営者に求められる真の資質と行動

企業が長期的に成長し続けるためには、それを率いる経営者の資質が極めて重要になる。

これに加えて二つの資質も必要となる。一つは毎日のルーティーンをこなすなかで日々のパフォーマンスを向上させて、長期的な目的を実現すること。(P.21「第1章 哲学の原点」)

彼の基準に合致する優れた会社の経営者は、単に理想を掲げるだけでなく、長期的な利益を手に入れるための実現可能な方針をしっかりと持っていなければならない。

そのうえで、さらに二つの特別な資質が求められると彼は指摘する。

その一つが、日々の地道な努力を怠らず、設定した長期的な目標を確実に形にしていく実行力である。

日々のパフォーマンスの向上という地道な活動の積み重ねこそが、未来の巨大な利益を生み出す源泉となる。

そして、もう一つの資質について、彼は次のように語っている。

もう一つは大きな過ちを犯してしまったとき――それは経営者が革新的な考え方や新製品などを通して独自の利益を手にするために奮闘しているときによく起こりがちであるが――、経営者が成功に非常に満足してしまっていても、その間違いをきちんと認識し、それを矯正する行動を取ることである。(P.21「第1章 哲学の原点」)

革新的な挑戦には必ずリスクが伴い、時には大きな失敗を招くこともある。

重要なのは、過去の成功に奢ることなく、現状に満足しない姿勢である。

もし間違いがあればそれを素直に認め、速やかに修正し、改善に向けた具体的な行動を取る経営者の資質こそが、企業の危機を救い、さらなる飛躍へと導く。

組織のトップとしての責任感と柔軟な軌道修正の能力が、企業の長期的な生存を左右するのだ。

本物のマーケティングと市場の分析

素晴らしい製品を作る技術があるだけでは、企業が永続的な成功を収めることはできない。

本当に投資価値の会社になるためには、自社製品を販売する力があるだけでなく、顧客の変化するニーズや要望を査定する力もなければならない。言葉を換えると、本物のマーケティングの概念に含まれたすべてをマスターすることである。(P.27「第1章 哲学の原点」)

ここで語られているのは、単なる販売力や営業力を超えた、深い次元でのマーケティング能力の重要性である。

現代の激しい競争環境において、消費者の好みや市場の動向は絶えず変化し続けている。

その変化するニーズや要望を正確に分析し、未来を予測する査定力が企業には不可欠である。

これは、製品やサービスの研究開発にとどまらず、市場の構造や時代の潮流を深く研究する力でもある。

本物のマーケティングの概念とは、顧客が何を求め、何に価値を感じるのかを徹底的に理解し、それに応える仕組みを組織全体で作り上げることだ。

技術的な優位性と同じくらい、あるいはそれ以上に、顧客分析力や市場への適応力が企業の未来を決定づけるのである。

現場の声と生きた情報の圧倒的価値

彼がどのようにしてその鋭い洞察力を養ったのかを知る上で、学生時代のエピソードは非常に興味深い。

簡単ではなかったが、このチャンスについて耳にした私は最終的に大学を説得して、うまくいけば銀行にとどまるという考えで銀行に就職した。もし十分な働きができなければ大学の二年生に戻ることにし、銀行側にも大学が完璧に訓練された学生を送ったふりをしていないということを理解させた。(P.28「第1章 哲学の原点」)

サンフランシスコの独立系銀行が、大学院生に求人を送ってきた際の話である。

金融の深い知識を持った卒業学年の生徒は二人しかおらず、彼らはすでに投資信託会社に引き抜かれてしまっていた。

その下の学年であったフィリップ・A・フィッシャーは、まだ学生でありながらも、この千載一遇の好機を逃すまいと銀行に就職しようとした。

これでなぜ、彼が名門の大学院を中退したのか、その理由がはっきりと分かった。

彼の目論見は見事にうまくいき、十分な金融の知識を駆使して銀行での実務を見事にこなしたのである。

大学院としても、彼が実社会で活躍することは、今後の後輩たちの就職の道筋を作る手がかりにもなる素晴らしい話であった。

さらに、彼は実践の場でしか得られない情報の重みを知ることになる。

つまり、ある会社の財務データの印刷物を読むだけでは投資を裏づける十分な材料とはけっしてなり得ないということだ。慎重な投資をするための腫瘍なステップの一つは、会社の問題について直接事情を知っている人から情報を得るということである。(P.30「第1章 哲学の原点」)

数字が羅列された財務データの印刷物は、過去の結果を示すだけであり、表層的な情報に過ぎないことが多い。

企業の真の実力や経営陣の熱意、現場が抱える隠れた課題を知るためには、実際に関係者たちの生の声を聞くことが何よりも大事だという話である。

これは、現地に足を運び、現物を確かめるという工学的なフィールドワークの精神にも通じる、彼の基礎的な考え方である。

誰でも手に入る公開情報だけを眺めているようでは、真の価値を見出すことはできないのだ。

有益な情報をもたらす人脈の構築力

現場の生きた情報を得るためには、誰に話を聞くべきかというネットワークが鍵となる。

これに加えて必要だったことは、会社を経営している人々と自らが直接知り合いとなるか、その人たちのことをよく知っていると自信を持って言える人を見つけ、投資という視点から可能なかぎり経営者のことを知ることである。(P.31「第1章 哲学の原点」)

企業の内情を深く知るための、人脈ネットワーク形成の重要性がここで語られている。

経営者自身と直接のつながりを持つことが理想的だが、それが難しい場合でも、経営者の素顔や能力を正確に評価できる人物を見つけ出すことが不可欠である。

企業のトップがどのようなビジョンを持ち、いかなる哲学で組織を動かしているのか。

その人物像を多角的な視点から可能な限り知ろうとする努力が、投資判断の精度を劇的に高める。

人間関係の構築という泥臭い作業こそが、最も確かな情報を得るための唯一の近道なのである。

長期的な視点と忍耐力がもたらす実

自らの判断に自信を持ったとき、どのように行動すべきか。

シェイクスピアはこれを「人間の行動にも潮時がある。潮時に乗じて事を行えば首尾よく運ぶ」とうまく表現している。(P.47「第2章 経験から学ぶ」)

彼はフード・マシーナリーという企業の株に圧倒的な将来性を感じ、これが特別なチャンスであると確信した。

そして、自らの信念に基づき、多くの顧客に対しても、その株式の購入を強く推奨したのである。

結果としてこの判断は大成功を収めることになるのだが、ここで彼がウィリアム・シェイクスピア(William Shakespeare、1564年~1616年)の言葉を引用している点が興味深い。

文学の巨匠の言葉を借りて、物事には決定的なタイミングが存在し、その好機を逃さずに決断を下すことの重要性を説いているのだ。

しかし、素晴らしい企業を見つけたとしても、その成果がすぐに現れるとは限らない。

ある銘柄を買った場合、結果を一カ月や一年程度で判断せず、三年という期間を猶予してもらいたいと、私は何度も繰り返し顧客へ説明した。(P.50「第2章 経験から学ぶ」)

ここで強調されているのは、極めて長期的な視点を持つことの重要性である。

経済環境の変化や市場の気まぐれによって、短期や中期的な未来の株価の動きを正確に予測することは不可能に近い。

しかし、本質的な競争力を持つ企業の長期的な未来については、経済学や経営学の理にかなった分析を行うことで、おおよそが予測できるという話である。

成長株がその真価を発揮し、市場で正当に評価されるまでには時間がかかる。

だからこそ、三年という時間をじっくりと待つ忍耐力が必要となる。

もし三年経っても期待した成果が出ないのであれば、そこで初めて潔く売却するというルールを設けることで、感情に流されない判断が可能となるのだ。

人より上手にできる領域で勝負する

人生においてもビジネスにおいても、競争を避けて通ることはできない。

投資に関して選択するうえで私が自分でできようしたダウ博士のもう一つの言葉は、「人より上手にできないならば、やってはならない」というものだ。(P.66「第3章 哲学は成長する」)

これは金融市場に限らず、あらゆる分野で応用できる深遠な格言である。

ここで言及されているダウ博士とは、世界的な化学メーカーであるダウ・ケミカルの創業者、ハーバート・ヘンリー・ダウ(Herbert Henry Dow、1866年~1930年)のことである。

資本主義経済においては、結局のところ常に競争に打ち勝たなければ生き残ることはできない。

他社と同じことを、他社と同じ程度の水準でやっているようでは、たちまち市場から淘汰されてしまう。

自分が他人よりも明確に上手にできること、すなわち絶対的な強みを持つ領域でのみ勝負するという姿勢が不可欠である。

自らの競争優位性がどこにあるのかを冷徹に見極め、そこに資源を集中させることが成功の絶対条件なのである。

組織の成長に合わせた柔軟な統制

企業が成長していく過程では、組織の構造そのものを変革していく痛みを伴う。

成長する企業の成功の立役者にとって最も難しい仕事の一つが、会社の成長に合わせて経営構造を適切に変えて、小さな会社に十分な統制と大企業にとっての最適な統制の違いを認めることである。(P.96「第4章 マーケットは効率的か」)

小さな会社であった頃と、大企業へと成長した後とでは、組織のマネジメント手法や統制のあり方が全く異なる。

創業期には製品そのものの開発や機能に特化した製品基準の組織構造が有効であったとしても、規模が拡大するにつれて、それでは対応しきれなくなる。

顧客の多様なニーズに応えるために、顧客基準や業種別の組織へと改変していく必要がある。

本書では、レイケムという企業がこの組織改変に苦戦した失敗事例が紹介されている。

過去の成功体験に縛られず、会社の成長段階に合わせて最適な統制システムへと勇気を持って移行できるかどうかが、トップの経営手腕を問われる試金石となるのだ。

市場の誤解を最大の好機に変える力

市場は常に正しい判断を下すわけではない。

したがっていつの時代にも誤った考え方が出てくれば、投資の洞察力を持っている者にとってチャンスが生まれることになる。(P.100「第4章 マーケットは効率的か」)

世の中の大多数の人が陥っている誤解や、一般的に広まっている間違った考え方は、真実を見抜く目を持った者にとっては巨大な利益を得るチャンスになるという話である。

市場が過度な悲観論に覆われ、素晴らしい企業までもが不当に低い評価を受けているときこそ、最高の好機が到来している。

周囲のノイズに惑わされず、自らの調査と分析を信じ抜く強靭な精神力が、最終的に大きな果実をもたらすのである。

持続的な成功を支える投資の八カ条

著者は、自らの哲学の結論として、八つの極めて実践的なポイントを提示している。

結論

一、長期的に利益が劇的に拡大するための規律ある計画をもっており、新規参入企業にとってはその市場の拡大にあずかるのが困難な内在的な質を持つ会社を買うこと。

二、その会社を人気のない時期に買うこと。

三、その株式を、①その会社の特質に根本的な変化があったとき(人事異動による経営陣の弱体化など)、②十分に成長したために市場全体よりも速く成長しなくなったとき――まで持ち続けること。

四、主に大きなキャピタルゲインを求めている人は、配当には重点を置かないようにする。

五、何度か間違いを犯すということは投資で大きな利益を手にしようとする場合には付き物のコストであり、最高の経営をしていて収益力も最も高い銀行であっても不良債権を抱えてしまうことが避けられないのと同じである。

六、本当に素晴らしい会社の数は比較的少ない。その株式は魅力的な価格で買うことができないことが多い。

七、素晴らしい株式投資マネジメントの基本的な材料は、金融界で支配的な意見を何でも無闇に受け入れないこと、そして単に反対するためだけに支配的な意見を頭から拒否しないことである。

八、株を扱うに当たり、ほかの人間活動の大部分と同様に成功に大きく影響することは一生懸命に働くこと、知性、素直さの組み合わせである。(P.100から抜粋「第4章 マーケットは効率的か」)

この結論としてまとめられた八つのポイントは、金融市場に向き合うための羅針盤とも言える。

特に第六の項目に関連して、彼は十から十二銘柄程度への分散が適切であり、二十銘柄近くにまで膨れ上がってしまった場合には、ポートフォリオ全体の見直しが必要であると説いている。

多すぎる分散は、結果的に質の低い銘柄まで抱え込むことになり、リターンを押し下げる原因となるからだ。

株式ポートフォリオを管理していくなかで幸運というものが常にある程度の役を演じていると思うが、運の要素は長期的にはプラスマイナス・ゼロである。持続的な成功にはスキルとともに健全な原理を適用していく一貫性が必要となる。(P.103「第4章 マーケットは効率的か」)

短期的には幸運や不運が結果を左右することもあるが、長い目で見れば運の要素は相殺されてゼロに近づく。

だからこそ、先述の八つのポイントを確固たるガイドラインとし、それをブレることなく適用し続ける一貫性が必要となるのだ。

ビジネスを成功に導く三つの大原則

本書の後半を占める『保守的な投資家ほどよく眠る』は、前半の哲学をより構造的に整理した内容となっている。

付録部分には、この後半部分のエッセンスがコンパクトにまとめられている。

※この付録は『保守的な投資家ほどよく眠る』をまとめたものである。(P.111「付録」)

ここには、将来性のある会社を見極めるための評価指標が分かりやすく提示されている。

機能的要因が七つ、人的要因が八つ、そしてビジネス的特徴が七つという形で、非常に論理的に整理して言及している。

そして、後半の序論において、彼はすべての根幹となる重要な哲学を語っている。

私はこのビジネスライフを通して、自分のビジネスの成功は、あるいはすべてのビジネスの成功は、二つの「I」と一つの「H」の原則に従うかどうかにかかっていると信じてきた。つまり、Integrity(誠実)、Ingenuity(創意)、そしてHard Work(勤勉)である。(P.115「保守的な投資家ほどよく眠る:序論」)

ビジネスの世界で永続的な成功を収めるための三つの心得。

誠実さは、顧客や取引先、そして従業員との間に揺るぎない信頼関係を築き上げる。

創意は、絶え間ない技術革新を生み出し、競合他社を引き離す新たな価値を創造する。

そして勤勉さは、そのアイデアを現実のものとし、困難な状況を打破するための推進力となる。

これら三つの要素が揃って初めて、偉大な企業は形成されるのであり、これは本当に大事な教訓である。

保守的な投資を構成する四つの要素

彼は、保守的な投資を構成する要素を四つの段階に分けて解説している。

その第一の要素について、彼は次のように総括している。

ここでまとめると、保守的な投資の一つめの要素の基準に合う企業とは、その分野において非常にコストの低いメーカーか事業者であり、かつ素晴らしいマーケティング力と財務力を持ち、社内の研究や技術組織から十分価値ある成果を引き出すという経営上の複雑な問題に関して平均以上のスキルを持っている企業のことである。(P.130「第1章 保守的な投資の要素一」)

確かに一文でまとまっているけれど、その背後には極めて濃厚な経営学の理論が含まれている。

圧倒的な低コスト体制を構築し、優れたマーケティング力と盤石な財務力を兼ね備えていること。

さらに、研究や技術開発から、確実に価値ある成果を生み出す能力があること。

これらすべての面において、業界の平均を常に上回り続ける維持力を持つ企業だけが、第一の関門を突破できるのである。

そして、第一の要素と第二の要素について、彼は改めてこう整理する。

保守的な株式投資の第一の要素は、会社の現在や将来の収益力に関して最も重要な事業活動において、その会社がどれだけ優秀であるかということであった。第二の要素はその活動を統括している人間と、その人間が作りだす方針の質であった。(P.151「第3章 保守的な投資の要素三」)

企業の事業活動そのものの優秀性が第一であり、それを指揮する経営陣の能力とビジョンの質が第二の要素であるという明確なまとめである。

圧倒的な独自性と強固な参入障壁

事業の優秀性と経営陣の質を確認した上で、次に問われるのが第三の要素である。

第三の要素は、と言うと、これらとはかなり異質のものである。そのビジネスの範囲内において、予想可能な将来にわたり平均以上の収益率を実現するような特徴が会社内部にどれだけ備わっているか、あるいは備わっていないかということである。(P.151「第3章 保守的な投資の要素三」)

保守的な投資における第三の要素とは、将来にわたって高い収益を確保し続けるための、会社内部の潜在的な能力のことである。

どれほど優秀な経営陣がいても、ビジネスモデルそのものに構造的な欠陥があれば、長期的な繁栄は望めない。

これを極めて簡潔な言葉で表現するとどうなるか。

要するに、この三番目の要素に関する疑問を一言で言うと、「その会社は、他社にまねできない何ができるだろうか」である。(P.164「第3章 保守的な投資の要素三」)

これこそが、圧倒的な独自性であり、競合他社の追随を許さない強固な参入障壁の有無を問うているのである。

特許に守られた技術力であれ、強力なブランド力であれ、強固な顧客基盤であれ、他社には絶対に真似できない「何か」を持っているかどうかが、企業の長期的な運命を分けるのだ。

株価上昇時の冷静な判断と本質理解

素晴らしい企業を見出し、その株式を保有し続けた場合、やがて株価は大きく上昇するだろう。

しかし、そこで多くの人が直面するジレンマがある。

しかし彼らの成功に共通の特徴は、株価が急上昇したためPERが投資業界で常識とされている水準と比べて割高になったという単純な理由だけで質の高い銘柄を売るようなことを避けてきたことである。(P.166「第4章 保守的な投資の要素四」)

ここで言及されている「彼ら」というのは、正しい銘柄を長期間にわたって保有し続け、莫大な儲けを叩き出している真の成功者たちのことである。

株価が急上昇し、PER(株価収益率)が過去の平均や業界の水準から見て割高に思えるような数値になったとしても、それが最高品質の企業であるならば、決して手放してはならない。

単に指標が高くなったという表面的な理由だけで売却することは、将来のさらなる大きな成長を取り逃がす愚かな行為である。

株価が急上昇したのであれば、なぜそのように評価が変わったのか、その原因を深く研究し分析すべきである。

企業の内在価値が劇的に向上し、金融界によるその株式への評価そのものに根本的な変化が表れたことが理由であるならば、なおさら持ち続けるべきなのだ。

金融界の評価と現実の評価の差異

企業の絶対的な価値を見極める一方で、市場がその企業をどう見ているかという相対的な視点も欠かせない。

つまり株式全体、その特定の会社が属している業種、そしてその会社自体の魅力についての金融界による現在の評価である。(P.175「第5章 保守的な投資の要素四についての補足」)

金融界が現在どのような評価を下しているのかを、常に意識することが求められる。

株式市場全体に対する評価、その企業が属する特定の業種に対する評価、そしてその企業単体に対する評価。

これらマクロとミクロの視点から、現在の立ち位置を正確に把握しなければならない。

保守的な投資家は、自身が興味を持っているあらゆる産業について現在の金融界の判断の性質について認識していなければならない。(P.182「第5章 保守的な投資の要素四についての補足」)

自分が投資しようとしている産業に対して、金融界がどのような先入観や期待を持っているのかを知ることは極めて重要である。

金融界の評価と、企業の実力に基づく現実の評価とが、大きく掛け離れていないかを常にチェックしなさい、という強いメッセージである。

もしそこに巨大なギャップが存在し、現実の価値の方がはるかに高いと確信できるのであれば、それは千載一遇の好機となる。

マクロ経済の要である金利の甚大さ

株式の評価指標として広く使われるPERについて、彼はその本質を鋭く指摘している。

けっして忘れてならないことは、PERの実際の変動は現実に起こることに起因するのではなく、現在の金融界がそうなるだろうと信じていることに起因することだ。(P.185「第6章 保守的な投資の要素四についての補足その二」)

PERの上下動は、企業の現在の業績という過去の事実だけで決まるものではない。

金融界の人々が、その企業の未来に対してどれほどの期待を寄せているか、つまり彼らが何を信じているかという集団心理の表れなのである。

極めて楽観的な雰囲気が市場全体を覆っているときは、金融界が将来的に非現実的なほど高い成長を予測していることもあるため、警戒が必要となる。

そして、市場全体を動かす最大の要因について、彼はこう結論づける。

しかし、一般的な株価水準が全体の構図に与える影響という意味では、純粋に経済的な要因がこの先どう変わっていくかが正しく推定されるかどうか、ということにもある程度左右される。そのなかでもすば抜けて重要なのが金利である。(P.193「第6章 保守的な投資の要素四についての補足その二」)

経済学の基本に立ち返れば、金利の動向はあらゆる資産価格の決定権を握っている。

金利が上昇すれば、企業にとって資金調達のコストが増大し、将来の利益を現在の価値に割り引く際の影響も大きくなるため、株価には強い下落圧力がかかる。

逆に金利が低下すれば、市場には資金が溢れ、株価は上昇しやすくなる。

企業の個別の努力だけではどうにもならないマクロ経済の波、とりわけ金利の動向は凄く重要だという話で、本書は締めくくられている。

まとめ:現代を生き抜くための普遍的指南書

ここまで、本書の深遠なる内容について考察を重ねてきた。

二百ページ弱という分量に収められているため、通勤や少しの空き時間を利用して、割と気軽に読める点も大きな魅力である。

この本は内容がコンパクトで、重要なエッセンスだけが美しくまとめられており、非常に素晴らしい仕上がりとなっている。

半世紀も前に書かれた書物でありながら、ここで語られている誠実さ、創意、勤勉さといったビジネスの原則は、今日でも全く色褪せていない。

むしろ、情報が氾濫し、目先の利益ばかりが追求されがちな現代においてこそ、こうした本質を突いた哲学が求められている。

企業が持つ本当の価値を見抜き、時の試練に耐えうる本物の知識を手に入れたいと願うすべての人々に、本書は力強い道標となってくれるはずである。

先行きが不透明な時代を生き抜くための、普遍的な指南書としても、ぜひ手にとっていただきたい一冊である。

- フィリップ・A・フィッシャー『株式投資で普通でない利益を得る』要約・感想

- ベンジャミン・グレアム/ジェイソン・ツバイク『新 賢明なる投資家』要約・感想

- ベンジャミン・グレアム/ジェイソン・ツバイク/ロドニー・N・サリバン『グレアムからの手紙』要約・感想

- かぶ1000・総監修『マンガでわかる ベンジャミン・グレアムの投資術』要約・感想

- 濱本明・総監修『マンガでわかる バフェットの投資術』要約・感想

- 桑原晃弥『伝説の7大投資家 リバモア・ソロス・ロジャーズ・フィッシャー・リンチ・バフェット・グレアム』要約・感想

- モーガン・ハウセル『サイコロジー・オブ・マネー』要約・感想

- トマス・J・スタンリー&ウィリアム・D・ダンコ『となりの億万長者』要約・感想

- ロバート・L・ハイルブローナー『入門経済思想史 世俗の思想家たち』要約・感想

- ロバート・キヨサキ『金持ち父さん 貧乏父さん』要約・感想

- ロバート・キヨサキ『金持ち父さんのキャッシュフロー・クワドラント』要約・感想

- ロバート・キヨサキ『金持ち父さんの若くして豊かに引退する方法』要約・感想

- 橘玲『臆病者のための株入門』要約・感想

- 勝間和代『お金は銀行に預けるな』要約・感想

- 邱永漢『株の原則』要約・感想

- 邱永漢『お金の原則』要約・感想

- 竹内均『日本を造った男たち』あらすじ・感想

- 大倉喜八郎『致富の鍵』要約・感想

- 出口治明『戦前の大金持ち』あらすじ・感想

- 小林一三『私の行き方』要約・感想

- 本多静六『お金・仕事に満足し、人の信頼を得る法』要約・感想

- 本多静六『私の財産告白』要約・感想

- 向坂逸郎『資本論入門』要約・感想

- 神津朝夫『知っておきたいマルクス「資本論」』要約・感想

- 木暮太一『働き方の損益分岐点』要約・感想

- 吉川洋『ケインズ 時代と経済学』要約・感想

- 事業家bot『金儲けのレシピ』要約・感想

- 佐藤航陽『お金2.0』要約・感想

- 岡本吏郎『お金の現実』要約・感想

- 岡本吏郎『会社にお金が残らない本当の理由』要約・感想

- 西原理恵子『この世でいちばん大事な「カネ」の話』あらすじ・感想

- 左右社『お金本』要約・感想

書籍紹介

関連書籍